いつでも借りれていつでも返せる便利なサービス、カードローン。

しかしどれもこれも似たような商品が多く、どの商品がどのような面でどのように優れているのかわかりにくいのが現状です。

そこで本記事では

- 審査通過率

- 審査時間、申込から借入までの時間

- 在籍確認の方法

- 郵送物の有無

- 借入金額ごとの最低返済金額

- 金利の比較

- 収入証明書いらずで、身分証明書だけで借りれる金額

の7項目で大手のカードローンを徹底的に比較し、ランキング形式でまとめています。

今回、対象にしたカードローンは、

- プロミス

- アコム

- アイフル

- モビット

- 住信SBIネット銀行ミスターカードローン

- 三菱UFJ銀行カードローンバンクイック

- みずほ銀行カードローン

- 三井住友銀行カードローン

- オリックス銀行カードローン

- イオン銀行カードローンBIG

- じぶん銀行カードローン

- 楽天銀行カードローン

- セブン銀行カードローン

- りそな銀行カードローン

- オリコカードローン

- ゆうちょ銀行カードローン「したく」

- ソニー銀行カードローン

- レイクALSA

の18企業です。

誰もが知ってる大手企業のカードローンばかりを集めましたので、カードローンの利用を考えている方、ぜひ本記事を参考にしてください。

詳しく解説していくよ!

①最初に知っておいて欲しい銀行系カードローンと消費者金融系カードローンの違い

まずはここから理解してください。

消費者金融系カードローン(以降は消費者金融と略します。)とはプロミス、アコム、アイフル、モビットの4つのことを指します。

それ以外の銀行の名前がついているカードローンはすべて銀行系カードローンだと考えてください。

では具体的にどのような違いがあるのでしょうか?下記にざっくりとまとめてみました。

※すべてがこの表に当てはまるわけではありませんので、目安程度だと考えておいてください。

| 銀行系カードローン | 消費者金融 | |

| 審査 | 厳しめ | 甘め |

| 上限金利 ※1 | 年7.99~14.6% | 年18% |

| 無利息期間 | なし | あり |

| 即日借入 | 基本不可(口座があれば可) | 可 |

| 在籍確認 | 要電話 | 一部書面にて |

| 総量規制 ※2 | なし | あり |

| 専業主婦 | 基本借入可 | 借入不可 |

| 収入証明書 | 200~300万円以下は不必要 | 50万以下は不必要 |

※1 下限金利は最初はほとんど適応される可能性がないため、上限金利をまとめています。

※2 総量規制とは年収の1/3までしか借りれないという法律です。

1番大きな違いは総量規制の対象となるかどうか

| 銀行系カードローン | 消費者金融 | |

| 総量規制 | なし | あり |

総量規制とは「年収の1/3までしか消費者金融で借りてはいけません」という法律です。年収300万円の人は100万円までしか借りることができません。

この総量規制は消費者金融には適応されますが、銀行系カードローンには適応されません。銀行系カードローンは年収300万円でも200万円借りることも審査が通れば可能になります。

審査は消費者金融の方が優しい

| 銀行系カードローン | 消費者金融 | |

| 審査 | 厳しめ | 甘め |

総量規制の対象外ではありますが、銀行系カードローンは審査が消費者金融に比べて厳しいです。

審査に不安がある方は消費者金融で申し込むことをおすすめします。

金利は銀行系カードローンの方が低い

| 銀行系カードローン | 消費者金融 | |

| 上限金利 | 年7.99~14.6% | 年18% |

消費者金融は基本的に法律上限ギリギリの金利に設定されていますので、非常に金利が高いです。

しかし銀行系カードローンは消費者金融に比べると金利が低いので、長く使うなら銀行系カードローンの方がお得になります。

即日で借りるなら消費者金融の方が良い

| 銀行系カードローン | 消費者金融 | |

| 即日借入 | 基本不可(口座があれば可) | 可 |

消費者金融は申込から審査、借入までが非常に速いのが特徴です。申込から1時間で50万円借りることもできます。

一方で銀行系カードローンはその銀行の口座があれば即日借りることも可能ですが、口座がない場合は申込から借入までに4~5日かかることがほとんどです。

在籍確認は消費者金融の方が柔軟に対応してくれる

| 銀行系カードローン | 消費者金融 | |

| 在籍確認 | 要電話 | 一部書面にて |

在籍確認とは「申し込みをした人が本当に申告した企業で働いているのか?」ということを確認するために行われます。

基本的には職場へ電話がかかってきますが、消費者金融は在籍確認を電話以外の方法(社会保険証や雇用契約書、給料明細書の写メを提出するなど)で行うことができます。一方で銀行系カードローンは在籍確認は必ず電話で行われます。

職場への電話をどうしても避けたい方は消費者金融がおすすめです。

専業主婦でも借りれるのは銀行系カードローン

| 銀行系カードローン | 消費者金融 | |

| 専業主婦 | 借入可 | 借入不可 |

消費者金融では収入のない専業主婦では申込をすることすらできませんが、銀行系カードローンは申込することができます。

ただし限度額は最大でも50万円です。

収入証明書がいらない金額は銀行系カードローンの方が大きい

| 銀行系カードローン | 消費者金融 | |

| 収入証明書 | 200~300万円以下は不必要 | 50万以下は不必要 |

銀行系カードローンは200~300万以下の限度額で良いなら収入証明書は必要ありません。

消費者金融で収入証明書の不必要なのは50万円以下の場合ですので、銀行系カードローンの方が収入証明書いらずで借りれる金額は大きいです。

②審査通過率ランキング

審査通過率は消費者金融のみマンスリーレポートという形で公表しています。

※一般的に銀行系カードローンは消費者金融よりも審査が厳しいので、審査通過率は低いと考えるのが適切です。

| 順位 | サービス名 | 審査通過率 |

| 1位 | プロミス |

49.2% |

| 2位 | アコム |

47.0% |

| 3位 | アイフル |

44.0% |

| -位 | その他の銀行系カードローン 消費者金融 |

非公表 |

参考:https://www.acom.co.jp/corp/ir/library/monthly_report/

ほぼ横一線ですが、わずかにプロミスの審査通過率が高いのがわかります。

審査が不安な方はプロミスに申込をすることをおすすめします。

③審査時間、申込から借入までの時間

基本的に消費者金融は審査が早く、融資も基本的には即日対応してくれるので緊急時には消費者金融の方がいいでしょう。

銀行系カードローンは口座を持っていれば即日融資にも対応してくれますが、基本的には申込から4~5日程度かかります。

ただし銀行系カードローンの中でも三菱UFJ銀行カードローンバンクイックや三井住友銀行カードローンは口座がなくてもテレビ窓口や自動契約機なら最短60分で借りれます。

審査時間、申込から借入までの時間をランキング形式でまとめました。

| すぐ借りれる順 | サービス名 | 最短審査 | 最短借入 | 一般的な借入時間 |

| 1位 | アコム |

30分 | 60分 | 即日~翌日 |

| 1位 | プロミス |

30分 | 60分 | 即日~翌日 |

| 1位 | 三菱UFJ銀行 カードローン  |

30分 | 60分 ※テレビ電話 |

即日~翌日 |

| 3位 | 三井住友銀行 カードローン  |

30分 | 即日 | 即日~翌日 |

| 3位 | アイフル |

30分 | 即日 | 即日~翌日 |

| 3位 | モビット |

即日 | 即日 | 即日~翌日 |

| 3位 | レイクALSA |

即日 | 即日 | 即日~翌日 |

| 3位 | 三井住友銀行 カードローン |

即日 | 即日 | 即日~翌日 |

| 8位 | 住信SBIネット銀行 ミスターカードローン  |

即日 | 即日 | 4~5日 |

| 8位 | みずほ銀行 カードローン  |

即日 | 即日 | 4~5日 |

| 8位 | イオン銀行 カードローンBIG |

即日 | 即日 | 4~5日 |

| 8位 | じぶん銀行 カードローン  |

即日 | 即日 | 4~5日 |

| 8位 | 楽天銀行 スーパーローン  |

即日 | 即日 | 4~5日 |

| 13位 | ソニー銀行 カードローン  |

即日 | 即日 | 1~2週間 |

| 14位 | オリックス銀行 カードローン  |

即日 | 4~5日 | 4~5日 |

| 14位 | セブン銀行 カードローン |

即日 | 4~5日 | 1~2週間 |

| 14位 | りそな銀行 カードローン  |

即日 | 4~5日 | 1~2週間 |

| 14位 | オリコカードローン |

即日 | 4~5日 | 1~2週間 |

| 14位 | ゆうちょ銀行 カードローンしたく  |

即日 | 4~5日 | 1~2週間 |

※ただし申込の曜日や時間帯によっては翌日以降の審査になる場合があります。

④在籍確認の方法

在籍確認とは簡単に説明すると、審査が通過した後に申込の時に入力した勤め先に本当に勤務しているのか?ということをカードローン側が確認する作業です。

在籍確認には主に2つの方法があり、

- 社会保険証や給料明細、源泉徴収票を写メやメール、スマートフォンアプリなどで提出する(消費者金融のみ)

- カードローン会社が電話を勤め先にかけて、本当に勤めているか確認する

のどちらかになります。

それぞれ詳しく解説していきます。

1:社会保険証や給料明細、源泉徴収票を写メやメール、スマートフォンアプリなどで提出する(消費者金融のみ)

銀行系カードローンの在籍確認は必ず電話で行われますが、アイフルなどの消費者金融ではいくつかの条件を満たせば書類提出のみで在籍確認を行ってくれる場合があります。

審査が通って在籍確認をする前にかならず電話がかかってきますのでその時に「電話での在籍確認をできれば避けたい」と伝えましょう。

消費者金融の在籍確認については会社ごとに下記リンクでまとめています。どうしても職場への電話連絡を避けたい場合は参考にしてください。

消費者金融の在籍確認の方法比較(職場への電話をなしにする方法など)

2:カードローン会社が電話を勤め先にかけて、本当に勤めているか確認する

審査が通過したら、カードローン会社から自分に「職場に電話をかけて在籍をしているかどうか確認してもいいですか?」という確認の連絡がはいります。

しかしカードローン会社を名乗ることはなく、個人の名前(高橋や田中といった名前)で電話をしてくれます。これはローンには守秘義務があるためです。

具体的には下記のような感じです。

あなたの会社「お電話ありがとうございます。株式会社○◯です。」

カードローン・キャッシングの電話センター「お世話になります。友人の高橋と申しますが、◯◯さん(申込みをされた人)はいますか?」

あなたの会社「◯◯は席を外していまして、戻り次第◯◯から連絡をさせるように伝言致します。連絡先を伺ってもよろしいですか?」

カードローン・キャッシングの電話センター「それなら大丈夫です。携帯の方にメール打っておきます。」

そのため職場にカードローンを申込んだことがバレることはありません。

下記表では在籍確認の方法について表でまとめました。

| サービス名 | 電話 | 書類 | 備考 |

| プロミス |

○ | ✖ | 電話での在籍確認を希望しない人は申込が終わったらすぐに電話をして相談すると可能の場合もある |

| アコム |

○ | ✖ | 場合によっては 借入後に在籍確認 |

| アイフル |

○ | ○ | 書面の場合は 限度額50万以下 |

| モビット |

○ | ✖ | 基本的に電話のみ |

| レイクALSA |

○ | ○ | 審査結果次第で 電話必須の場合も |

| 住信SBIネット銀行 ミスターカードローン |

○ | ✖ | 電話必須 |

| 三菱UFJ銀行 カードローン |

○ | ✖ | 電話必須 |

| オリックス銀行 カードローン |

○ | ✖ | 電話必須 |

| イオン銀行 カードローンBIG |

○ | ✖ | 電話必須 |

| じぶん銀行 カードローン |

○ | ✖ | 電話必須 |

| 楽天銀行 スーパーローン |

○ | ✖ | 電話必須 |

| セブン銀行 カードローン |

○ | ✖ | 電話必須 |

| りそな銀行 カードローン |

○ | ✖ | 電話必須 |

| オリコカードローン |

○ | ✖ | 電話必須 |

| ゆうちょ銀行 カードローンしたく |

○ | ✖ | 電話必須 |

| ソニー銀行 カードローン |

○ | ✖ | 電話必須 |

| みずほ銀行 カードローン |

○ | ✖ | 電話必須 |

| 三井住友銀行 カードローン |

○ | ✖ | 電話必須 |

⑤自宅への郵送物の有無

一人暮らしなら問題ないかもしれませんが、同居している方がいるとカードローンの利用がバレてしまうのが非常にやっかいな問題です。

そこで自宅への郵送物があるのかないのかをまとめました。

消費者金融は郵送物をなしにできる

プロミス、アコム、アイフル、モビットの消費者金融は郵送物をなくすことができます。

詳しい方法は下記リンクを参考にしてください。

銀行系カードローンはなしにできるところとできないところがある

銀行系カードローンは会社によって郵送物をなしにできるところとできないところがあります。

基本的に店舗がある銀行は郵送物をなしにできますが、店舗をもっていないインターネット銀行などは必ず郵送物が必要です。

ただし銀行名がはいった封筒で来るので「ご家族には口座を新しく作った」と言っておくと角が立たないでいいかもしれません。

※ただし、口座を持っている場合はキャッシュカードでそのままカードローンを利用できる会社もあります。

一覧表でまとめましたので参考にしてください。

| サービス名 | 無条件になくせるか | 口座がある場合なくせるか | 備考 |

| プロミス |

○ | 消費者金融は口座なし | 申込時に自動契約機か、カード郵送希望なしを選択 |

| アコム |

○ | 申込時に自動契約機か、カード郵送希望なしを選択 | |

| アイフル |

○ | 申込時に自動契約機か、カード郵送希望なしを選択 | |

| モビット |

○ | 三菱UFJか三井住友銀行の口座を持っている場合のみ郵送なし | |

| レイクALSA |

○ | ○ | 申込時に自動契約機か、カード郵送希望なしを選択 |

| 住信SBIネット銀行 ミスターカードローン |

✖ | ○ | 口座がある場合はキャッシュカードで借入可 |

| 三菱UFJ銀行 カードローン |

○ | ○ | テレビ電話でカードを受け取れる |

| オリックス銀行 カードローン |

✖ | ✖ | ローンカードは必ず郵送 |

| イオン銀行 カードローンBIG |

✖ | ○ | 口座がある場合はキャッシュカードで借入可 |

| じぶん銀行 カードローン |

✖ | ✖ | ローンカードは必ず郵送 |

| 楽天銀行 スーパーローン |

✖ | ✖ | ローンカードは必ず郵送 |

| セブン銀行 カードローン |

✖ | ✖ | ローンカードは必ず郵送 |

| りそな銀行 カードローン |

✖ | ○ | 口座がある場合はキャッシュカードで借入可 |

| オリコカードローン |

✖ | ✖ | ローンカードは必ず郵送 |

| ゆうちょ銀行 カードローンしたく |

✖ | ✖ | ローンカードは必ず郵送 |

| ソニー銀行 カードローン |

✖ | ○ | ローンカードは必ず郵送 |

| みずほ銀行 カードローン |

✖ | ○ | 口座がある場合はキャッシュカードで借入可 |

| 三井住友銀行 カードローン |

○ | ○ | 申込時に自動契約機か、カード郵送希望なしを選択 |

⑥専業主婦(主夫)、学生、パート、フリーター、未成年、無職でも借りれるか

ただし、未成年や無職はダメだよ!

正社員、契約社員、派遣社員はどのカードローンも借りることができますが、他の働き方をしている人が借りれるかどうかをまとめました。

基本的にプロミスなどの消費者金融は専業主婦(主夫)は借入不可ですが、銀行系カードローンは借りれるところが多いです。。

学生もアルバイトをして安定した収入があれば基本的には借入可能です。

| サービス名 | 専業主婦 専業主夫 |

学生 | パート フリーター |

未成年 | 無職 |

| プロミス |

✖ | ○ | ○ | ✖ | ✖ |

| アコム |

✖ | ○ | ○ | ✖ | ✖ |

| アイフル |

✖ | ○ | ○ | ✖ | ✖ |

| モビット |

✖ | ○ | ○ | ✖ | ✖ |

| レイクALSA |

○ | ○ | ○ | ✖ | ✖ |

| 住信SBIネット銀行 ミスターカードローン |

✖ | ○ | ○ | ✖ | ✖ |

| 三菱UFJ銀行 カードローン |

○ | ○ | ○ | ✖ | ✖ |

| オリックス銀行 カードローン |

○ | ○ | ○ | ✖ | ✖ |

| イオン銀行 カードローンBIG |

○ | ○ | ○ | ✖ | ✖ |

| じぶん銀行 カードローン |

○ | ○ | ○ | ✖ | ✖ |

| 楽天銀行 スーパーローン |

✖ | ○ | ○ | ✖ | ✖ |

| セブン銀行 カードローン |

○ | ○ | ○ | ✖ | ✖ |

| りそな銀行 カードローン |

✖ | ✖ | ○ | ✖ | ✖ |

| オリコカードローン |

○ | ○ | ○ | ✖ | ✖ |

| ゆうちょ銀行 カードローンしたく |

○ | ✖ | ✖ | ✖ | ✖ |

| ソニー銀行 カードローン |

○ | ○ | ○ | ✖ | ✖ |

| みずほ銀行 カードローン |

○ | ○ | ○ | ✖ | ✖ |

| 三井住友銀行 カードローン |

○ | ○ | ○ | ✖ | ✖ |

⑦身分証明書だけで借りれる金額(収入証明書が要らない金額)

カードローンは金額によっては収入証明書(給料明細書、源泉徴収票、確定申告書など)の提出が必要ない場合もあります。

これは、カードローン会社によって大きく金額が変わってきますので参考にしてください。

| 金額順 | サービス名 | 身分証明書のみ | 身分証明書+収入証明書 |

| 1位 | 住信SBIネット銀行 ミスターカードローン |

300万円 | 1200万円 |

| 2位 | イオン銀行 カードローンBIG |

300万円 | 800万円 |

| 2位 | オリックス銀行 カードローン |

300万円 | 800万円 |

| 2位 | 三井住友銀行 カードローン |

300万円 | 800万円 |

| 2位 | ソニー銀行 カードローン |

300万円 | 800万円 |

| 2位 | りそな銀行 カードローン |

300万円 | 800万円 |

| 2位 | じぶん銀行 カードローン |

300万円 | 800万円 |

| 2位 | 楽天銀行 スーパーローン |

300万円 | 800万円 |

| 9位 | みずほ銀行 カードローン |

200万円 | 1000万円 |

| 10位 | 三菱UFJ銀行 カードローン |

200万円 | 500万円 |

| 10位 | ゆうちょ銀行 カードローンしたく |

200万円 | 500万円 |

| 12位 | レイクALSA |

100万円 | 500万円 |

| 13位 | オリコカードローン |

50万円 | 500万円 |

| 14位 | プロミス |

50万円 | 500万円 |

| 14位 | アコム |

50万円 | 800万円 |

| 14位 | アイフル |

50万円 | 500万円 |

| 17位 | セブン銀行 カードローン |

50万円 | 50万円 |

| 18位 | モビット |

0円 | 800万円 |

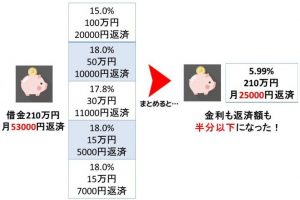

⑧限度額ごとの金利と借入金ごとの最低返済額の比較

何年もカードローンを利用していると金利の低いカードローンと金利の高いカードローンで何十万円も変わってくるから気をつけよう!

カードローンは限度額ごとに金利が決まり、借りている金額ごとに最低返済額が変わってきます。

金利はカードローン会社に払う手数料ですので低ければ低いほどよく、最低返済額は低いほうが生活に負担が少なくなるので良いです(たくさん返せる時はいつでもATMで返せます)。

カードローン会社ごとにまとめました。

限度額が30万円 借入金30万円の場合

| 順位 | サービス名 | 金利 | 最低返済額 |

| 1位 | 住信SBIネット銀行 ミスターカードローン |

7.99% | 6000円 |

| 2位 | りそな銀行 カードローン |

12.475% | 10000円 |

| 3位 | イオン銀行 カードローンBIG |

13.8% | 5000円 |

| 4位 | ソニー銀行 カードローン |

13.8% | 6000円 |

| 5位 | みずほ銀行 カードローン |

14.0% | 10000円 |

| 6位 | 三井住友銀行 カードローン |

14.5% | 10000円 |

| 7位 | 楽天銀行 スーパーローン |

14.5% | 5000円 |

| 8位 | 三菱UFJ銀行 カードローン |

14.6% | 9000円 |

| 9位 | ゆうちょ銀行 カードローンしたく |

14.9% | 9000円 |

| 10位 | セブン銀行 カードローン |

15% | 10000円 |

| 11位 | じぶん銀行 カードローン |

17.5% | 6000円 |

| 12位 | オリックス銀行 カードローン |

17.8% | 7000円 |

| 13位 | プロミス |

17.8% | 11000円 |

| 14位 | アコム |

18.0% | 13000円 |

| 15位 | アイフル |

18.0% | 11000円 |

| 16位 | モビット |

18.0% | 11000円 |

| 17位 | レイクALSA |

18.0% | 7000円 |

| 18位 | オリコカードローン |

18.0% | 15000円 |

限度額が100万円 借入金100万円の場合

| 順位 | サービス名 | 金利 | 最低返済額 |

| 1位 | 住信SBIネット銀行 ミスターカードローン |

7.99% | 15000円 |

| 2位 | イオン銀行 カードローンBIG |

8.8% | 15000円 |

| 3位 | ソニー銀行 カードローン |

9.8% | 12000円 |

| 4位 | りそな銀行 カードローン |

11.5% | 20000円 |

| 5位 | みずほ銀行 カードローン |

12.0% | 10000円 |

| 6位 | 三菱UFJ銀行 カードローン |

12.6% | 20000円 |

| 7位 | じぶん銀行 カードローン |

13.0% | 20000円 |

| 8位 | 三井住友銀行 カードローン |

14.5% | 15000円 |

| 9位 | 楽天銀行 スーパーローン |

14.5% | 15000円 |

| 10位 | オリックス銀行 カードローン |

14.8% | 20000円 |

| 11位 | ゆうちょ銀行 カードローンしたく |

14.9% | 20000円 |

| 12位 | プロミス |

15.0% | 19846円 |

| 13位 | レイクALSA |

15.0 | 25000円 |

| 14位 | アイフル |

15.0% | 26000円 |

| 15位 | モビット |

15.0% | 26000円 |

| 16位 | アコム |

15.0% | 29685円 |

| 17位 | オリコカードローン |

15.0% | 30000円 |

| ー | セブン銀行 カードローン |

100万円は借入不可 | |

限度額が300万円 借入金300万円の場合

| 順位 | サービス名 | 金利 | 最低返済額 |

| 1位 | 住信SBIネット銀行 ミスターカードローン |

5.49% | 25000円 |

| 2位 | ソニー銀行 カードローン |

6.0% | 30000円 |

| 3位 | りそな銀行 カードローン |

7.0% | 40000円 |

| 4位 | みずほ銀行 カードローン |

7.0% | 30000円 |

| 5位 | イオン銀行 カードローンBIG |

7.8% | 35000円 |

| 6位 | じぶん銀行 カードローン |

8.9% | 30000円 |

| 7位 | 三菱UFJ銀行 カードローン |

9.6% | 30000円 |

| 8位 | オリコカードローン |

9.6% | 50000円 |

| 9位 | 三井住友銀行 カードローン |

10.0% | 39645円 |

| 10位 | 楽天銀行 スーパーローン |

12.5% | 40000円 |

| 11位 | オリックス銀行 カードローン |

12.8% | 45000円 |

| 12位 | ゆうちょ銀行 カードローンしたく |

14.9% | 60000円 |

| 13位 | レイクALSA |

15.0% | 50000円 |

| 14位 | アイフル |

15.0% | 46000円 |

| 15位 | プロミス |

15.0% | 59536円 |

| 16位 | モビット |

15.0% | 66000円 |

| 17位 | アコム |

15.0% | 90000円 |

| ー | セブン銀行 カードローン |

300万円は借入不可 | |

⑨お金の神様が選ぶカードローンランキング

ランキング形式で紹介する前にニーズ別にオススメカードローンをご紹介します。

- すぐに借りたい方

→最短60分で借りれるプロミス - 審査が不安な方

→審査通過率1位のプロミス - なるべく安い金利で借りたい方

→業界最低金利の住信SBIネット銀行ミスターカードローン - プロミスで借りているけど、すぐに借りたい方、審査が不安な方

→即日融資のモビット - いろいろ借りているので借金をまとめたい方、借り換えたい方

→借り換えに対応した住信SBIネット銀行ミスターカードローン

大まかなニーズはこのようになると思います。

ここからはお金の神様で選んだカードローンランキングです。メリットとデメリットをまとめていますので参考にしてください。

※当社調べ

1位:最短30分審査で最短60分で借りれるプロミス

プロミスは

- 審査通過率No.1

- 最短30分審査で最短60分で借りれる

- 平日夜、土日祝日でも最短60分融資

- 安心のSMBCグループ

- 電話での在籍確認を避けたい場合も相談できる

- 金利も他社に比べてやや低い

- コンビニなどのATMでの返済、借入手数料無料

- 来店不要で郵便物もなしにできる

という優れもののカードローンです。

金利はやや高いですが、すぐ借りたい方や審査が不安な方はプロミスをおすすめします。

アコムでキャッシングの申込みを午前中にしたら、13時くらいに50万円借りれた!プロミスとレイクでも30万借りてたのに!フリーターでも3件目って借りれるんだね。

— しゅんぴー (@shunpipp) May 30, 2016

最短30分審査で最短60分融資!プロミス

http://cyber.promise.co.jp/main/

2位:業界最低金利の住信SBIネット銀行ミスターカードローン

住信SBIネット銀行のミスターカードローンは申し込みから借入までに4~5日かかるのは弱点ですが、カードローン業界随一で金利が低いことが特徴です。

ミスターカードローンを特にオススメしたい方は

- 審査に不安がない方

- 他のカードローンを借りていてもっと金利が低いところに借り換えをしたい方

- お金が必要になるまで一週間以上時間がある方

です。

長く長く利用するカードローンですので、金利は低ければ低いほど良いので、無駄な手数料を払いたくない方はミスターカードローンをおすすめします。

業界最低金利!住信SBIネット銀行 ミスターカードローン

https://contents.netbk.co.jp/lp/

3位:専業主婦(主夫)OK!銀行系カードローンなのにすぐ借りれるみずほ銀行カードローン

メガバンクの1つであるみずほ銀行が提供しているカードローンですが、30万円までなら専業主婦でも借りることができます。

みずほ銀行の口座をもっていれば即日融資を受けることもできますし、身分証明書いらずで全国のATMで利用できるので利便性も抜群です。

みずほ銀行をよく利用する方や専業主婦の方に非常にオススメです。

みずほ銀行カードローン

http://www.mizuhobank.co.jp/loan/card/index_13.html

※適用金利はご契約極度額に応じて異なります。

4位:顧客満足度1位のモビット

モビットは三井住友銀行グループの消費者金融です。

WEBだけですべてを完結させるサービスを初めて行なった会社でもあるパイオニア的消費者金融です。

10秒簡易審査もあるので、自分が借りれるかどうかがすぐわかるのもメリットです。

10秒簡易審査で最短当日融資!モビット

http://www.mobit.ne.jp/lp/003/index.html

5位:100万円なら年8.8%の低金利!イオン銀行カードローンBIG

ショッピングモールで有名なイオンですが、イオン銀行という銀行も運営しておりカードローンのサービスも提供しています。

カードローンの中では住信SBIネット銀行ミスターカードローンに次いで2位の低金利ですので、低金利なカードローンを利用したくて、イオンでよく買い物をする方にオススメのカードローンです。

専業主婦でも50万円まで借りれるところも魅力の1つです。

イオン銀行カードローンBIG

http://www.aeonbank.co.jp/loan/lp/

6位:銀行系カードローンなのに即日借りれる三井住友銀行カードローン

銀行系カードローンは基本的に審査はすぐ終わりますが、口座をもっていなかったら即日借りれるところはほとんどありません。

しかし三井住友銀行カードローンは自動契約機があるので、口座なくても最短30分で借り入れすることもできます。

銀行の安心感とすぐ借りれる柔軟性を兼ね備えたバランスの良いカードローンです。

三井住友銀行カードローン

http://www7.smbc.co.jp/index.html

7位:三菱UFJ銀行カードローンバンクイック

銀行業最大手の三菱UFJ銀行が運営するカードローン、バンクイックはテレビ電話窓口というのが設置されており、WEBで申し込みをして、テレビ電話でカード発行をすれば最短40分で借りることができます。

口座がなくても借りれるのは三井住友銀行カードローンと同じく非常に便利なサービスです。

WEB申込→テレビ窓口で最短40分借入!三菱UFJ銀行カードローンバンクイック

http://www.bk.mufg.jp/banquic/index.html

8位:アコム

アコムは大手消費者金融カードローンの1つです。

ちなみにアコムは三菱UFJフィナンシャルグループに属しており、三菱UFJ銀行カードローンバンクイックの審査もアコムが行っていることで有名です。

最短60分程度で借りれることがメリットですが、金利が非常に高いのでアコムよりはプロミスや銀行系カードローンで借りることをオススメします。

アコム

http://www.acom.co.jp/index.html

9位:ソニー銀行カードローン

ソニー銀行はソニーと三井住友銀行が出資して作られた銀行です。

インターネット銀行でもあるので、手数料は安いですが申込の使い勝手や、審査と借入のスピードが遅いことから利便性が低いです。

ただし、初回振込み借入はカードが到着する前にできるので、ソニー銀行の口座を持っている方にはオススメです。

ソニー銀行カードローン

http://event.moneykit.net/cl/lp03.html

10位:楽天銀行カードローン

楽天銀行はインターネット専業の銀行で、窓口などはありません。

その分手数料が低いと思われがちですが、意外に金利は高く、ATM手数料が無料になる条件もかなり厳しいものがあります。

楽天が好きだったり、楽天銀行が使いやすいと思っている方にはおすすめですが、他のカードローンの方が良いところはたくさんあるでしょう。

楽天銀行カードローン

https://www.rakuten-bank.co.jp/loan/cardloan/

11位:アイフル

バナナマンの2人がCMをしているアイフルですが、消費者金融の属するカードローンです。

アコムと大差ありませんが、銀行に属していない(プロミスは三井住友銀行、アコムは三菱UFJフィナンシャルグループに属している)ので信頼性の面と手数料の面で今一歩です。

悪いサービスではありませんが、他のカードローンの方が良いところはたくさんあるでしょう。

アイフル

http://www.aiful.co.jp/cashing/ld/

12位:オリックス銀行カードローン

オリックス銀行は総合リース会社であるオリックスグループの銀行です。

300万円までは収入証明書不要で来店や口座開設不要で借りることができます。

オリックス銀行カードローン

http://www.orixbank.co.jp/pr/card/001/

13位:りそな銀行カードローン

りそな銀行が発行しているカードローンですが、上限金利が住信SBIネット銀行ミスターカードローンの次に低いことが特徴です。

金利が低いカードローンがいいけれど、住信SBIネット銀行ミスターカードローンには審査落ちてしまった、、、という方にはオススメです。

りそな銀行カードローン

http://www.resonabank.co.jp/kojin/free_cardloan/premium/landing_a.html

14位:じぶん銀行カードローン

じぶん銀行は三菱UFJフィナンシャルグループに属している銀行で、auとコラボしています。

auユーザーなら最大で年利0.5%も金利を優遇してくれます。

ただし借り換えじゃない場合は金利はかなり高めなので、注意しましょう。

じぶん銀行カードローン

http://www.jibunbank.co.jp/pc/ld/au_loan3/

15位:オリコカードローン

オリコカードローンは最短25分審査で、平日なら13:30までの申込で当日に借りることも可能です。

しかし金利が高いので長く利用するには向いていません。

オリコカードローン

https://www.orico.co.jp/merchant/crest-af2/

16位: レイクALSA

レイクALSAは銀行系カードローンですが、金利が高めのカードローンです。

即日融資にも対応していますが、良い点は5万円までなら180日間無利息というところです。

少額を長く借りたいのであれば良いサービスです。

レイクALSA

http://lake.jp/landing/

17位:セブン銀行カードローン

セブン銀行カードローンは50万円までしか借りることができず、借りるのにも1週間以上かかるので利便性も低いです。

審査時間は10分と業界最短ですが、デメリットの多いカードローンと言えるでしょう。

セブン銀行カードローン

http://www.sevenbank.co.jp/oos/adv/tmp_116.html

18位:ゆうちょ銀行カードローンしたく

ゆうちょ銀行カードローンしたくは金利は低めで、限度額も多く、収入証明書や口座開設もいらないという非常にバランスの良いカードローンです。

ただし申込から借入までは郵送が必要で最短でも1週間程度かかるので注意しましょう。

ゆうちょ銀行カードローンしたく

http://www.jp-bank.japanpost.jp/kojin/loan/kj_ln_shitaku.html

まとめ

金利、審査時間、審査の厳しさ、申込から借入までのスピード、限度額、、、結局のところ、どれが一番いいのかはわかりにくいです。

一つだけ言えることは、車や家を買う時はほとんどの人がローンを組むのにも関わらず、多くの人がカードローンに悪いイメージが持っている理由は「金利が高い」ということなんだ。

そういった意味では急ぎでお金が必要でなければ、基本的には住信SBIネット銀行ミスターカードローンをオススメしているよ。下手すれば車のローンよりも低い金利で借りれる可能性もあるからね。

他のカードローンはどうしてもすぐにお金が必要な時のみ利用して、慢性的に利用するのは控えたほうがいいかもしれないね。

なるべく無駄な金利は払うべきではないってことですね。

気をつけます。