貸金業の法律が2010年に変わってから、かなり低金利なカードローン、総量規制(年収の1/3までしか借りることができない法律)の対象外のカードローン、おまとめローンなど様々なスタイルのカードローン・キャッシングが次々と発表されています。

昔は年40%もの金利で貸すことが認められていた時代がありましたが、今は100万円以上なら15%が最大の金利になっています。

それに伴って昔から存在するカードローン・キャッシングでもどんどん商品内容が変わっており、

- 昔の契約のままでは損をしてしまうケース

- 他の業者で借り換えをすれば返済の総額が半分になるケース

- 月々の返済額が1万円以上安くなるケース

など様々なメリットがある可能性が非常に高いです。

具体的に言えば、あるカードローン業者は年15%の金利なのに銀行系のカードローンなら年0.99%もの低金利で借りれるケースもあるくらい極端に内容が違います。

一方で低金利が魅力的に思えても借り換えして、逆に損になってしまうケースもありますので本記事では失敗事例をまとめながらカードローン・キャッシング借り換えの正しい利用方法と審査に通過するポイントをまとめましたので借り換えを検討している方、ぜひ参考にしていただけたら幸いです。

スポンサーリンク

①借り換えで失敗した事例

カードローンの借り換えで失敗するパターンは

- 金利が高くなってしまう場合

- 返済総額が多くなる場合

- 全額借り換えしてくれない場合

- そもそも借り換えできないカードローンの場合

- 返した分を再度借りることができない場合

の5つです。

一つ一つ解説していきます。

1.金利が高くなってしまう場合

カードローンだけならほとんど起こらない失敗なのですが、金利が高くなってしまう場合というケースが起こります。

クレジットカードのリボ払いや車のローンなどは一般的にカードローン・キャッシングの金利よりも低いケースが多いです。

まず借り換えるのであれば、大事なのはどれだけ金利が低くできるかです。

2.返済総額が多くなる場合

借り換えする時には、金利以外にも最終的にいくら返済するのかということも考えなければなりません。

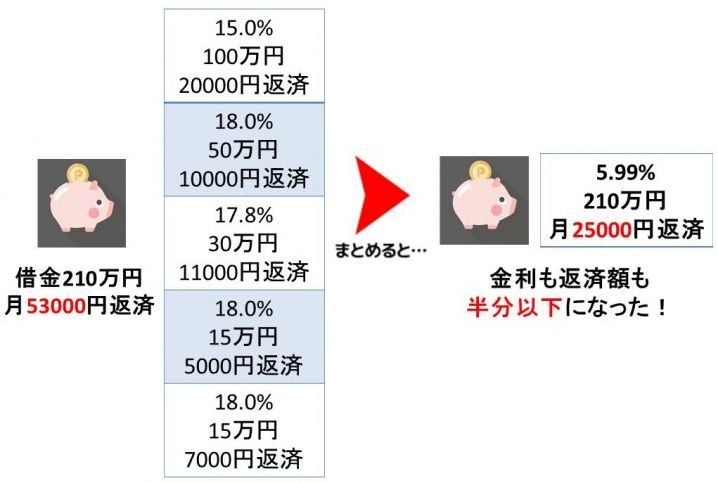

基本的に借り換えをする場合(2社以上の借金を1つにする場合も)、金利が低くなるからこそ借り換えるのですが金利が減って月々の返済額も減って、返済期間が伸びて返済総額が増えるという失敗をされる方が非常に多いのが借り換え時の代表的な失敗です。

金利を減らすのは大事ですが結果的に払う金利の総額が多くなってしまうのはよくありません。

借り換えて金利を減らしたあと、月々の返済額はできれば維持したほうが借金が早く返し終わりますので月々の支払は低くし過ぎないこともポイントです。

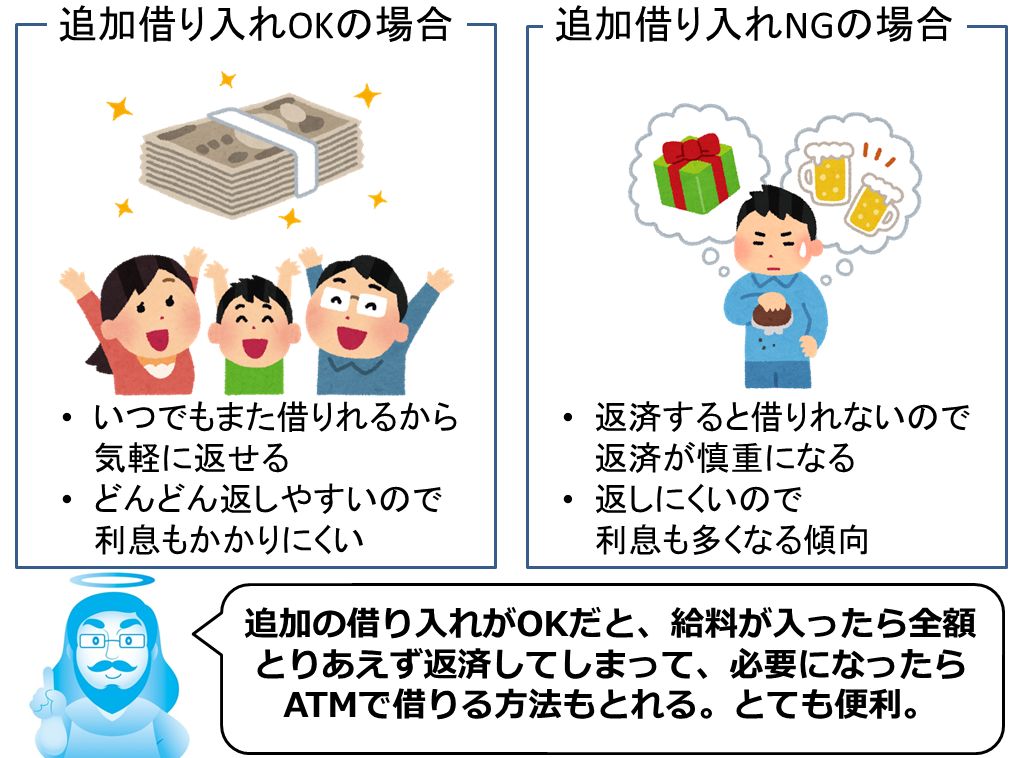

多く返してもカードローンの種類によってはまた借りれます(後ほど追加借り入れできるカードローンを紹介します)ので、返せる時には返すことが大事です。

3.全額借り換えしてくれない場合

金利が低い借り換えカードローンを見つけて申込をして、無事審査に通ったと思ったと思ったら全額の借り換えをしてくれなかったというケースも非常に多いです。

5社から借りていて、500万円の借り換えをしたかったのに300万円までしか融資の枠がなくて結果的に手間だけかかってしまったということも非常に多いです。

融資の枠によっては断ることも必要です。

4.借り換えできないカードローンの場合

そもそも借り換えに対応していないカードローン会社というものも存在しますので、事前に確認しておくことが大事です。

5.返した分を再度借りることができない場合

基本的にカードローン・キャッシングやクレジットカードのキャッシング、リボ払いも含め、限度額までなら返した分は再度借りることができます。

しかし借り換え先のカードローンによっては返す専用で、再度借りることができない事もあります。

お金の神様

再度借りれるからこそ追加での返済もどんどんできますが、再度借りれないなら気軽に追加返済もできず、結果的に多く金利がかかってしまうことになります。

②借り換えた方が得になるのはどのような場合か

では借り換えた方が特になるケースをご紹介していきます。

金利が低いカードローンに借り換えができる場合

一般的に消費者金融と言われるカードローン・キャッシング(プロミス・アコム・アイフル・モビット・レイクALSA)は非常に金利が高いので、借り換えをおすすめしません(後で詳しく解説しますが、消費者金融系の借り換え専用ローンというものがあります。)。

一方金利が非常に低くておすすめなのは銀行系カードローンです。

銀行系カードローンは

- 金利が低い

- 限度額が大きい

- 年収の1/3以上も借りれる(消費者金融は基本的に年収の1/3までしか借りれない)

- ATMで繰り上げ返済ができるので、無駄な金利を払わなくて済む

- ATMで再度借りることもできるので、お金が必要になった時も安心

という特徴があります。

年利回りが10%以下の借り換えに最適な銀行系カードローンは最下部にまとめておりますので、参考にしてください。

2社以上のカードローン・キャッシングやクレジットカードキャッシング、リボ払いなどを使っている場合

基本的に1社だけではなく、2社以上から借金をしている場合は借り換えて一本化したほうがお得になる場合がほとんどです。

なぜなら1つの会社から借りる金額が多くなるほど、最大の金利は下がるからです。

| ~10万円 | 20% |

| 10万円~100万円 | 18% |

| 100万円~ | 15% |

そのため、たくさんの会社から少しづつ借りるよりも一つの会社で大きく借りたほうが金利は大きく下がります。

月々の最低返済額も大幅に下がることが多いので生活も非常に楽になるでしょう。

③借り換え審査に通過するためのポイント

借り換えの時の審査に通過するためのポイントをお伝えします。

今自分がどこから、いくら借りているのかを明確にする

まずは今どこから、いくら借りているのかということを明確にしましょう。

- カードローン・キャッシングはどこから、いくら借りているか

- クレジットカードのキャッシングをしているのはどこからで、それぞれいくらか

- クレジットカードでリボ払いにしてるのはどこからで、それぞれいくらか

- 車やバイク、パソコンなどの割賦などはいくら残っているのか

(ショッピングの割賦は借り換えできない会社もあり)

ということをすべて紙などに書きだして、申込の時にすべて正直に申告することが大事です。

借り換え目的で申し込むと伝える

申込の時に借り換えが目的だということを伝えなければなりません

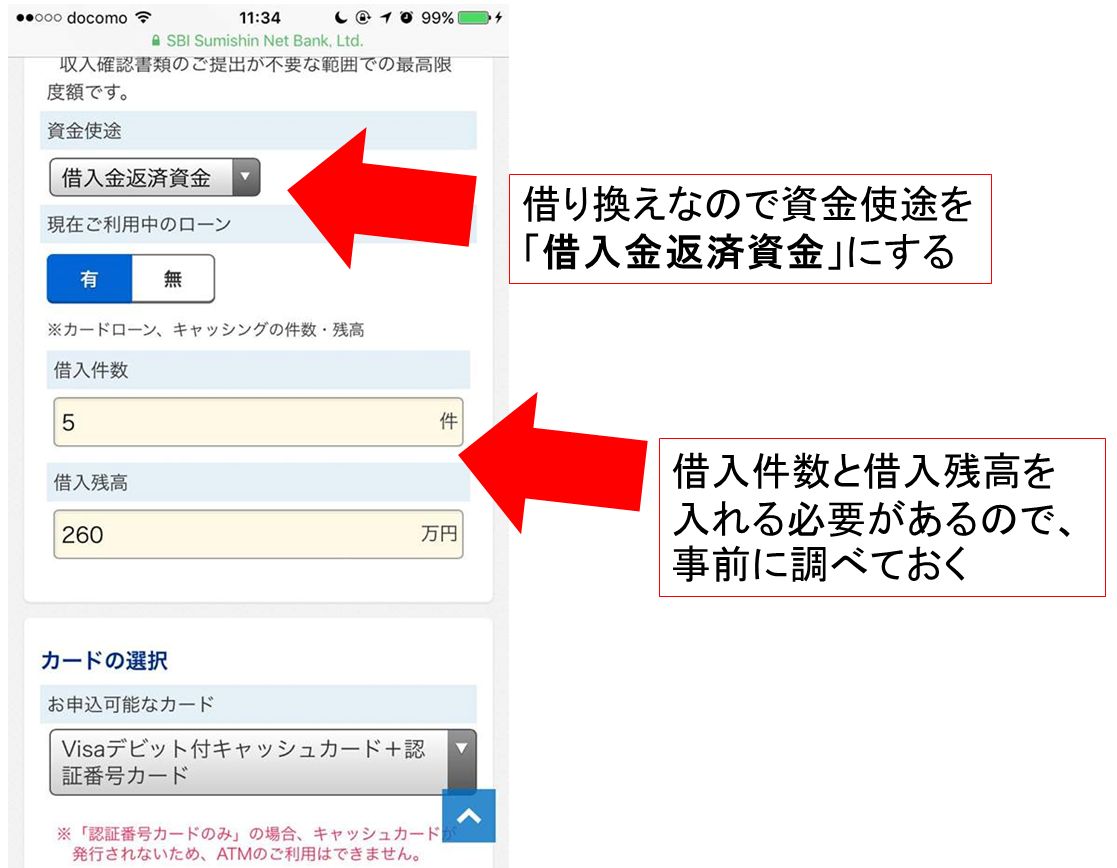

「資金使途」や「借入目的」という項が申し込みフォームに必ずあるので、「借入金返済資金」とすることが大事です。

なぜならば借り換えは一時的に年収の1/3を大幅に超えた借入になるからです。

基本的に消費者金融では総量規制という法律があって、年収の1/3までしかお金を借りることはできません。

しかし銀行系カードローンや、おまとめローン専用、借り換え専用ローンは総量規制の対象外なので年収の1/3以上借りることも可能なのです。

例えば年収300万円の人が、100万円様々なところから借りているとします。

その100万円を返済するために、100万円を借りたら一時的に200万円の貸付が行われていることになるのです。年収の2/3にもなりますね。

一時的とはいえ、大きなお金を貸すことになるので資金使途を「借入金返済資金」しなければ基本的に審査は通りません。

借り換えの場合は必ず電話で申込確認がありますので、事前に心の準備もしておきましょう。

④借り換えにおすすめできないカードローン・キャッシング

ではまず借り換えにおすすめできないカードローン・キャッシングをご紹介します。

なぜおすすめできないのかは

- 金利が高い

→200万円借り換えても年15%程度になる - 追加で借入ができない

→お金が必要になった時に再度借りることができないので、気軽に返すことができない。

といった特徴があるからです。

一例ですが、下記のような商品があります。

こういうところで借り換えや借金の一本化はしないようにしましょう。

⑤借り換えに最適なカードローン一覧

それではお金の神様が選ぶ借り換えをするにあたって最適なカードローンをご紹介します。

超低金利で追加借入OK!住信SBIネット銀行ミスターカードローン

住信SBIネット銀行のカードローン・キャッシングサービスであるミスターカードローンは

- プレミアムコースなら年0.99~7.99%の業界最低金利

(スタンダードコースの場合は年8.39~14.79%)- 追加借り入れにも対応

- 大手の住信SBIネット銀行が運営しているので安心

- 最大1200万円まで対応

という借り換えの条件をすべてそろえたカードローン・キャッシングです。

ミスターカードローンで借り換えをしたい時は資金使途を「借入金返済資金」にし、借入件数と借入残高をしっかりと入力しましょう。

お金の神様

借り換えにも対応!住信SBIネット銀行 ミスターカードローン

https://contents.netbk.co.jp/lp/

もし審査が落ちてしまったら

もし審査が落ちてしまったら、借り換え専用ローンを申し込むことをおすすめします。

しかし借り換え専用ローンは

- 追加借り入れできない

- 審査の結果で金利が決定するので金利が高くなる可能性がある

というデメリットも持ち合わせています。

そこを踏まえて申し込みするようにしましょう。

イオン銀行アシストプラン

イオン銀行が提供している借り換え専用ローンがイオン銀行アシストプランです。

住信SBIネット銀行ミスターカードローンとイオン銀行カードローンBIGに審査が落ちてしまったら、こちらも申し込んでみるといいでしょう。

資金使途自由!イオン銀行アシストプラン

http://www.aeonbank.co.jp/loan/lp/netfree_loan3.html

まとめ 借り換えるなら低金利で追加借り入れできるカードローンを選ぶ

カードローンを借り換える目的は

- 金利を低くする

- 支払いを少なくする

- 手間を少なくする

の2つになると思います。

ご自身の状況に合わせて、最高のカードローンに借り換えれるよう本記事を参考にしていただけると幸いです。

無駄な金利を払わないためにも、まずは住信SBIネット銀行ミスターカードローンを検討することをおすすめします。

スポンサーリンク

カードローン・キャッシングだけではなく、ショッピングなどのローンも含めて借り換えたい時は今の金利と比較できるようにしましょう。