史上最低金利!家を買うなら今!借り換えるのにも最高の時期!

そんなキャッチコピーがニュースや広告などで見る機会が非常に増えてきました。とはいえ金利や住宅ローンのことって仕組みが複雑ですし、簡単には理解できないもの。

そこで今回は金利が低いことでどのぐらい得をするのかわからない方向けに金利の仕組みや史上最低金利のメリットをまとめました。住宅ローンはたった1%違うだけで750万円もの差がつきます(3500万円の35年ローンを組んだ場合)。

これから家を買って住宅ローンを組みたいと思っている方、現在住宅ローンを組んでいるけど借り換えなんてめんどくさいなぁと思っている方必見です。

スポンサーリンク

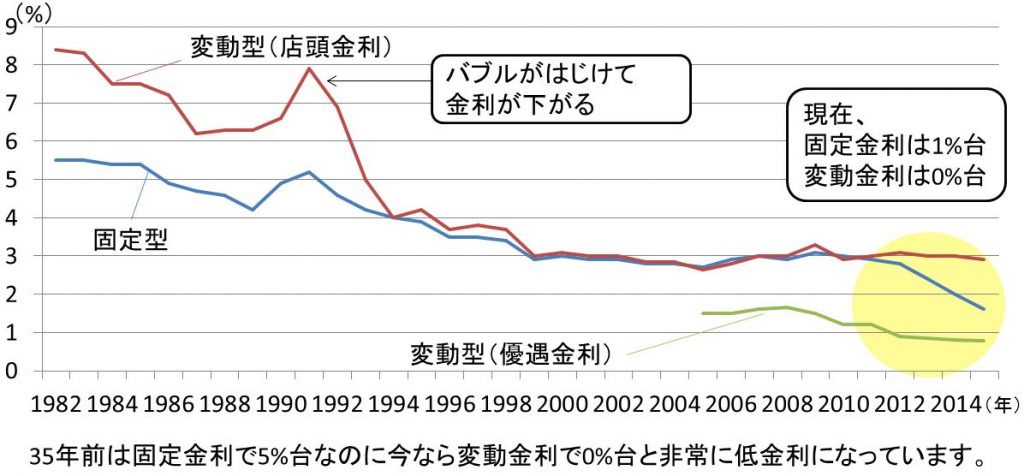

①この30年で住宅ローンの金利はこんなに低くなっている

住宅ローン金利の推移

低金利!低金利!と様々なところで騒がれていますが、グラフからわかるようにこんなにも金利が下がってきており、この10年でも半分程度に金利が下がっています。

固定金利なら1%台、変動金利であれば0%台でお金が借りれる、住宅ローンが組めるなんて、昔では考えられないことです。

金利が下がれば、月々の支払も支払いの総額も減るので金利は低ければ低いほど住宅ローンを組む人にとって非常に有利です。

10年以上前に住宅ローンを組んだ人であれば、違う銀行の住宅ローンに借り換えることで大きく支払いを減らすことができる可能性が高い時期でもあります。

②住宅ローンは月々の支払のうち、金利が約45%を占める

ローンの支払いは利息返済が40%を占める

金利とは簡単に言ってしまえば、住宅ローンで支払う利息の割合です。住宅ローンの支払額を決めるのも金利なのです。

上記の図のように支払額の約45%が利息として支払う必要があると考えると金利が低いというのは非常に重要です。

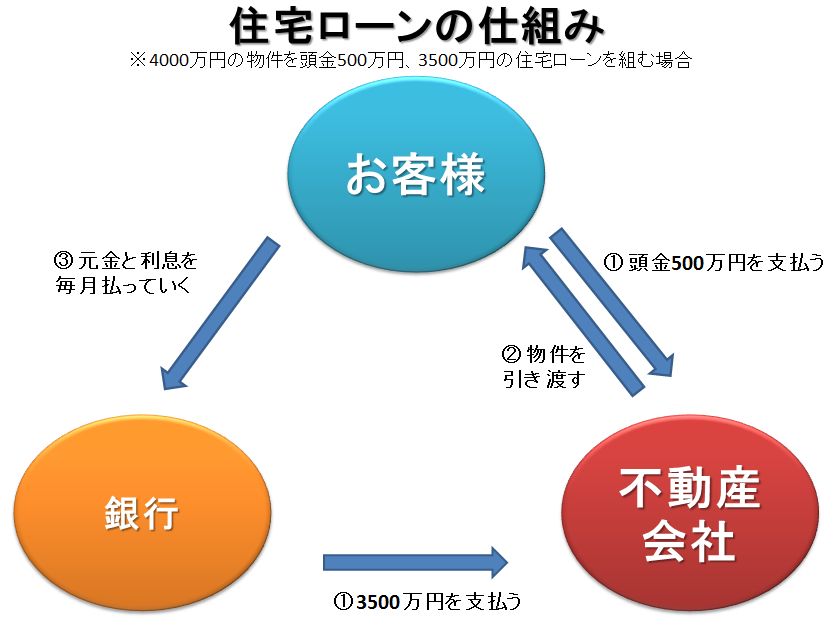

金利とは銀行への手数料

住宅ローンの仕組み

金利とは簡単言ってしまえば銀行への手数料です。上記の例で言えば、3500万円を払ってもらい、家に住める代わりに金利を払うというのが住宅ローンのビジネスモデルです。

なので住宅ローンを利用する人からしたら手数料は少ないに越したことはないのです。

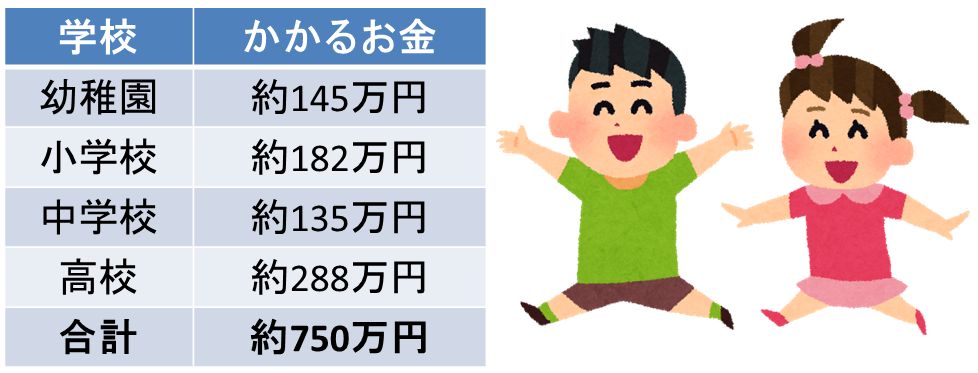

③金利が1%低ければ750万円も得をする

たった1%の違いで750万円も支払う金額が変わってくる

住宅ローンを検討する時に月々の支払金額だけをチェックしてしまいがちですが、支払いの総額をしっかりと把握しておくことも非常に重要です。

上記の図のように、たった1%金利が違うだけで750万円もの差ができるのです。

750万円は子ども1人を高校まで通わせれる教育費と同じ

具体的なイメージで考えると、750万円と言うのは幼稚園から高校までの学費に相当します(幼稚園と高校を私立で試算しています)。

低い金利でお金を借りると子供一人分の教育費が浮くのです。

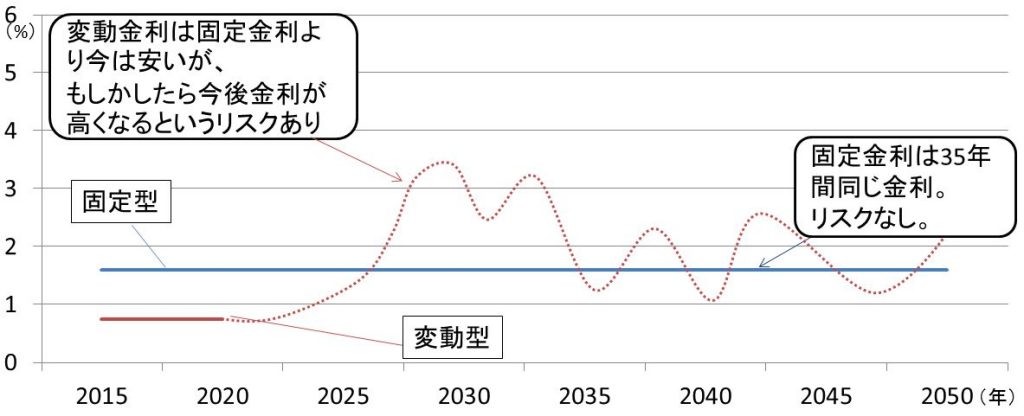

④固定型と変動型、どう違うのか?

固定金利と変動金利

安心できる固定型と、更に低金利の変動型

金利と言うのもはたえず変わっていくものです。

固定型は住宅ローンを組む人が金利変動のリスクを取らず、銀行側がリスクをもつようになっているため、少しだけ金利が高めに設定されています。一度住宅ローンを組んだら一生の金利は変わりません。

一方で、変動型は金利変動のリスクを、住宅ローンを組んだ人が取るようになっています。そのため、現状では固定型よりも金利は低いですが、将来的に金利が上がってしまう可能性があります。

固定型に向いている人、変動型に向いている人

固定型に向いている人

- 住居費以外に教育費や介護費などの負担が増える可能性のある方

- 金利の動きに左右されない安心感がほしい方

- 35年ローンを組む予定の方

固定型は支払額が一定なので、ライフプランが非常に安定します。

変動型に向いている人

- 住宅ローンを25年以内で完済しようと思っている方

- 資金的、経済的に余裕がある人

- 収入がこれからも上がっていくであろうと職業についている人

今は固定型よりも金利が低い変動型ですが、将来返済額が上る可能性もあります。

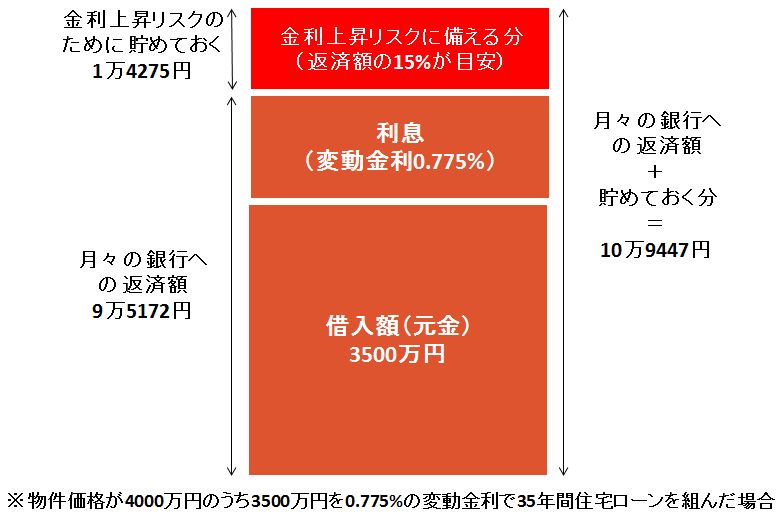

⑤金利が低い変動型を借りるなら

変動金利の場合はリスクに備える必要がある

変動型は将来的に金利が上る可能性がありますので、金利上昇のリスクに備えておく必要があります。

リスクを理解せずに今が低金利だからと借り入れ金額を増やすのは非常に危険な行為です。

では具体的にどのようにリスク対策をすればいいのでしょうか?

1:毎月の返済額の15%程度を住宅ローンのために貯めておく

5年程度で1%の変動は十分に可能性があります。支払額の15%は住宅ローンへ支払ったと思って貯めておきましょう。そうしておくことで、金利が上昇したとしてもこの貯めておいた分で相殺することができます。

金利が上昇しなかったとしたら貯めておいた分がまるまる貯金にまわります。

2:貯めておく分も合わせて住宅ローンの引き落とし口座に入金する

貯めておく分は金利上昇のリスクに備えるためのお金ですので、通常の貯金とは別にしておかなければなりません。

そのため住宅ローンの引き落とし口座に貯めておく分も入金しておけば自動的に金利上昇の1%分が貯まっていきます。

⑥その他のお得なポイント

住宅ローン控除で税金が安くなる。場合によっては金利よりもお金がもらえることも

住宅ローン控除とは家を買って10年間は住宅ローン残高(年末の残高)の1%が所得税と住民税から控除される制度のことです。

厳密にはお金がもらえるのではなく、払う税金が安くなるということになります。変動金利が0.775%のままであれば、払う税金よりも戻ってくる税金のほうが多くなる人も多いです。

年収などによって安くなる税金の額が変わってきますので、住宅ローン控除シミュレーションなどで計算してみるといいでしょう。

家を買い換える時にも低金利は有利

金利が低いと住宅ローンの元金を早く減らずことができます。

元金を減らしておくと、家を売った時のお金よりも住宅ローンの残りが少なくなるのも早いということですのでローンの借換えや新しく家を買う時にも非常に有利になります。

まとめ 史上最低金利の今は買い時 借り換え時

住宅ローンを組むにあたって今が最高の時期と言っても過言ではありません。

低金利のメリットをふんだんに活かして、新しく家を買う、今の住宅ローンを別な銀行の住宅ローンに借り換えるなどの行動を起こすきっかけにしていただけたら幸いです。

スポンサーリンク

コメントを残す