借金の支払いがいつも大変で困っている方、返済がもう少し楽にならないかと思っている方に知ってほしい悩みの解決方法があります。

それは

- 借金を借り換えるかまとめて、金利と返済額を下げる

- 債務整理で借金を少なくする

- 夜逃げ(おすすめしない)

の3つの方法です。

それぞれの方法について詳しくまとめましたので、少しでも借金の悩みを減らしたい方は最後まで記事を読み進めてみてください。

スポンサーリンク

①借金を借り換えて、まとめて金利を下げる

お金の神様

※借り換える場合もまとめる場合も対応策は一緒ですので合わせて解説します。

| 増減 | 備考 | |

| 借金額 | 変わらない | 借り換えたり、まとめるだけなので借金総額は変化なし |

| 月々の返済額 | 減る | 月々の返済額は減る。借入件数次第だが半分以下になることも |

| 金利 | 下がる | 1社から大きい金額を借りたほうが金利は下がる |

| その他 | 他のローンに影響はない(新たな借金も可)。 | |

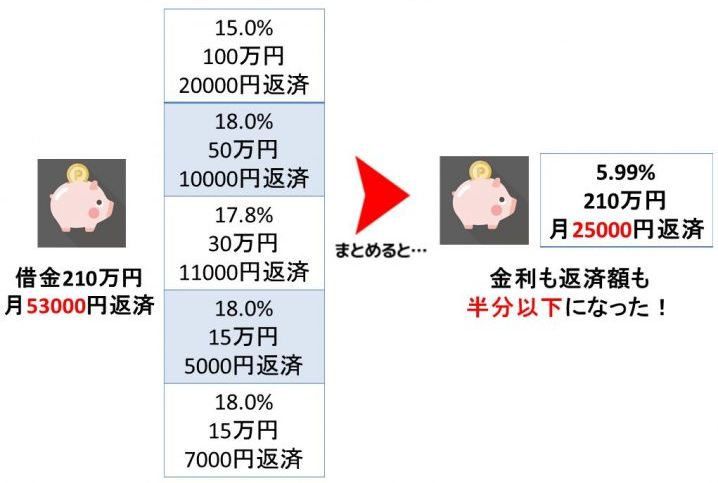

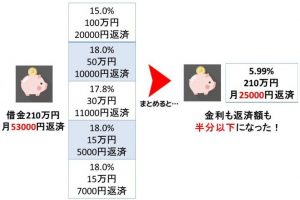

借金問題を解決するためにまず検討して欲しいのは、借り換えローンを利用することです。

これはすべての借金をしている人に一度は検討して欲しいサービスで、金利も返済額も下げることができます。

借入件数などにもよりますが、金利が3分の1になって返済額も半分になったというケースも多く報告されていますので、借金がある人は必ず検討しましょう。

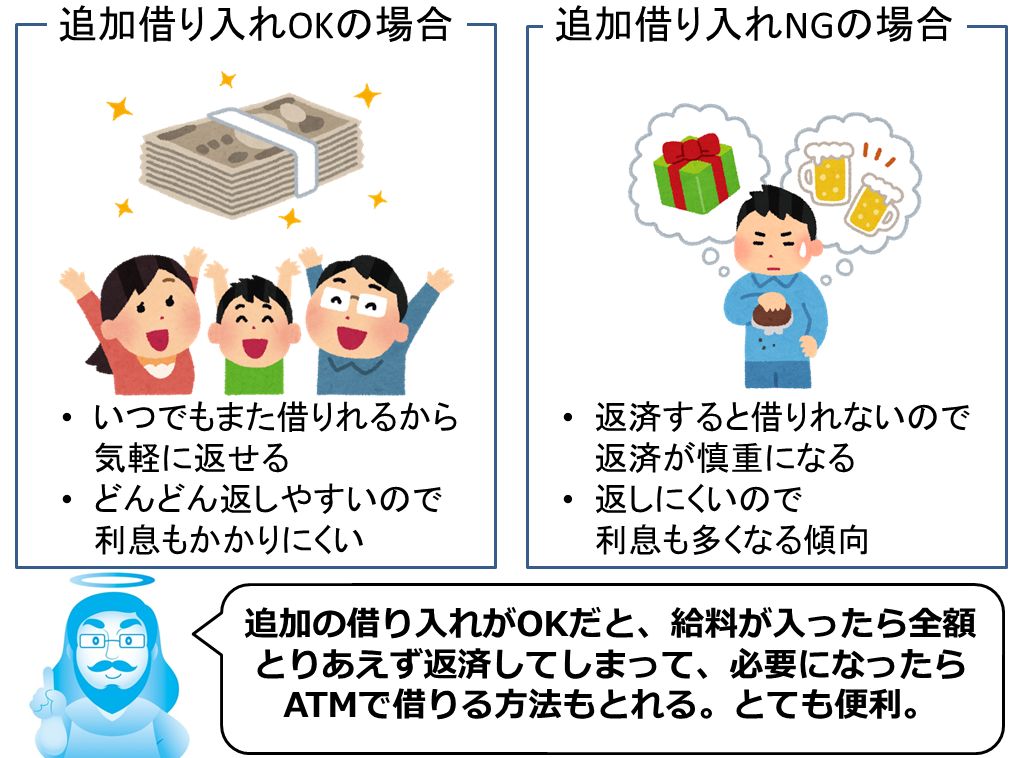

借り換えローンはどこに注意して選ぶべきか

より良いローンを選ぶポイントは

- 金利の低いこと

- 返済額の低いこと

- 追加借り入れできること

の3点です。

金利が低いことと返済額が低いことによるメリットはわかるとおもうのですが、追加借り入れできることがなぜ大事なのかというとドンドン返済をしてしまってもまた借りれるため、結果的に支払う金利が少なくなるためです。

お金の神様

給料がはいったらATMから給料全部返済に当ててしまってもOK。

お金が必要になったらまた借りればいいだけです(ATM手数料はほぼ無料です)。

しかし、追加借り入れができないローンだと返済したらまた借りることができないため、返済を最低限で済まそうと考えがちになってしまった余計な金利を払いがちになってしまいます。

借り換えローンを選ぶ時は

- 金利の低いこと

- 返済額の低いこと

- 追加借り入れできること

この3点を必ずチェックするようにしましょう。

良いポイントをみたしたオススメの住信SBIネット銀行ミスターカードローン

ミスターカードローンの特徴は

- 年0.99~14.79%の業界最低金利

- 追加借り入れにも対応

- 大手の住信SBIネット銀行が運営しているので安心

- 最大1200万円まで対応

というメリットがある借り換えに最適なカードローンです。

お金の神様では様々なカードローン・キャッシングをリサーチしましたが、ミスターカードローンよりよいカードローンは存在しません。

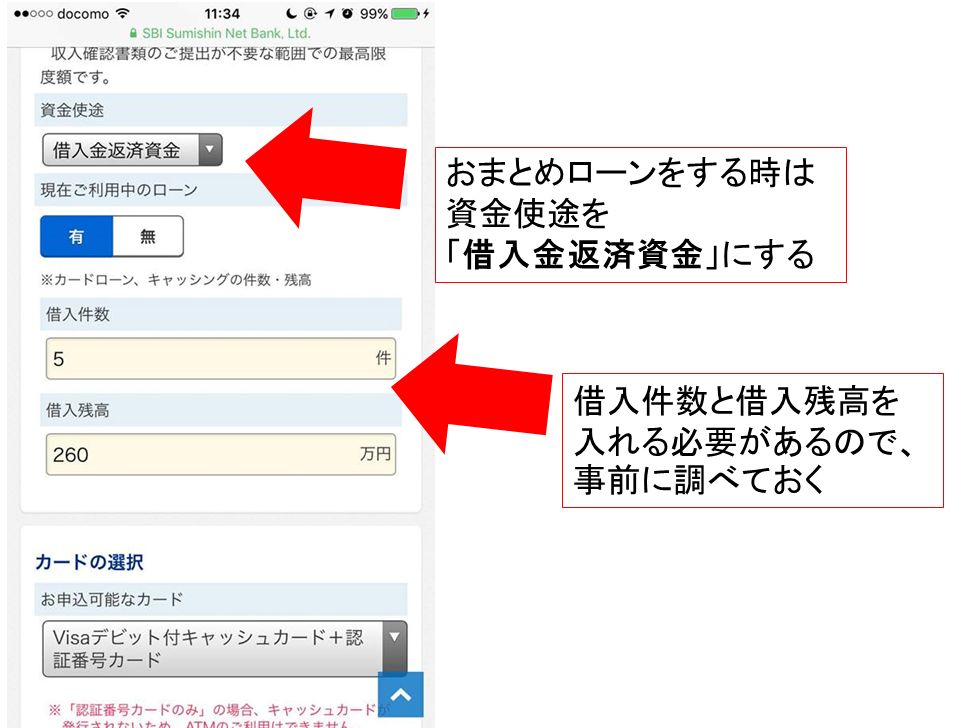

ミスターカードローンを利用して、借り換えをする時は「資金使途」のところを「借入金返済資金」と選びます。

今の借入件数と借入残高を正直に記入しましょう。正直に記入しないと審査が通らない可能性がありますので、間違いがないようにしてください。

お金の神様

借り換えにも対応!住信SBIネット銀行 ミスターカードローン

https://contents.netbk.co.jp/lp/

②債務整理で借金を少なくする、ゼロにする

By: Carmela Nava

債務整理は借金を少なくしたり、ゼロにしたりできる制度です。

債務整理の種類には

- 特定調停

- 任意整理

- 個人民事再生

- 自己破産

の4つがあります。それぞれの特徴は下記のとおりです。

| 項目\種類 | 特定調停 | 任意整理 | 個人再生 (民事再生) |

自己破産 |

| 借金 | 減る | 減る | 大きく減る | なくなる |

| 手続き | 自分 | 弁護士 司法書士 |

弁護士 司法書士 |

弁護士 司法書士 |

| 申立先 | 簡易裁判所 | 借入先 | 地方裁判所 | 地方裁判所 |

| 家 | そのまま | そのまま | 特例を利用できればそのまま | 処分される |

| 財産 | そのまま | そのまま | そのまま | 処分される |

債務整理についての詳しいメリット・デメリットは下記URLにまとめましたので、参考にしてみたください。

③5~10年間夜逃げする

By: Steve Johnson

※夜逃げするくらいなら自己破産をしたほうがまっとうに働けるのでおすすめしません。こういう方法もあると知識に留めておいてください。

借金は支払わなくなってから一定の時間が経って「借金が時効になっていますよー」ということを法的に証明すれば、借金をゼロにすることができます。

住民票をおいたまま、下記の期間を夜逃げをしつづければ、後述する時効の中断を貸主は使えなくなります(住民票をおいたままにするのは、住民票を移動すると引越し先がバレるため)。

お金を借りた先によって時効が成立するまでの期間が異なります。

- 法人からお金を借りた場合…5年

→カードローン・キャッシングやクレジットカードリボなど - 個人からお金を借りた場合…10年

→友人や親族、飲み屋のツケ、建て替えなども含まれる

ポイントはお金を借りた日ではなく、最後にお金を返す予定だった日からということです(返す予定を決めていない場合は、貸した日から)。

たとえば、2016年7月20日にカードローンでお金を借りて、1回目の返済日が2016年8月27日なのにずっと払わないでいると、5年後の2021年8月27日に時効が成立するということです。

しかし5年間、連絡を無視し続ければ時効が成立するわけではありません。

時効にはお金を貸した側が中断する方法があるのです。

時効を中断されてしまう3つの方法

※時効の中断は、夜逃げしていればされることはありません。

1:請求

お金を貸した業者から「お金を返してもらうための裁判をしますよー」という訴状が届いて裁判を起こされると、時効が最初からになってしまいます。

それに加えて、「お金を返してください」という書類を内容証明郵便で届いた場合、その時点から6ヶ月間時効を中断されます。6ヶ月間なにもしないとまた時効が再度進みます。

2:債務の承認

借金をしていますと認めることを債務の承認と言います。

債務の承認には3つのパターンがあり

- 借金の一部返済

- 支払約束証へのサイン

- 電話などでの「支払います」「待ってもらえませんか」といった会話

が主な債務の承認の方法です。

特に注意したいのは電話での会話で「支払います」「待ってもらえませんか」といった会話は録音されている場合があり、それが債務の承認になってしまいますので、注意が必要です。

3:差し押さえ

裁判所が強制執行許可をすると、お金を借りた人の財産を差し押さえすることができます。

そうなるとまた時効が中断します。

時効期間が過ぎたら「時効の援用」をして、借金をゼロに

法人から借りているなら5年、個人から借りているなら10年経過したら「時効の援用」をして借金をゼロにします。

時効の援用とは「借金は時効になっているので、借金は返す義務がなくなりました。」ということを法律で証明することです。

時効の援用はお金の借り先に下記の書類を作成して「内容証明郵便」で送ることで完了します(内容証明の出し方は郵便局で教えてもらえます)。

時効援用の記載例、文例ひな形、テンプレート書式集,消滅時効援用方法

http://www.syouhisya.org/jikoubunrei.html

書類作成を弁護士などに頼むのもいいかもしれませんが、1件あたり3万円程度のお金がかかりますので、財布と相談して自分でやるか、弁護士に頼むか決めるといいでしょう。

まとめ まずは金利を下げることを検討してそれでもだめなら債務整理

昔に借りた人は最近の新商品に借り換えたほうがほとんどの場合お得になる。

借り換えローンなんて業者によって金利が2倍以上違うこともあるくらいだから。

しかし、借金の時効ってこんな風に借りたほうがとても有利にできているんですね。

夜逃げした方が得なんじゃ無いかと思ってしまいます。

夜逃げするくらいなら自己破産をおすすめする。夜逃げしたら国民健康保険が使えなくなる場合もあるし、なかなかまともな仕事にもつけなくなるからね。

夜逃げするくらいなら債務整理をしたほうが懸命だよ。

反省します。

ぜひご自身にあった借金問題の解決方法を検討してみてください。

スポンサーリンク

一度借りたら、同じ所で返すしか方法がないと思っていました。