諸外国では、高校の授業科目で「金融」が当たり前のように存在します。

その為、お金はどうしたら増えるのかという基本はほとんどの人が理解しています。

しかし、日本で「金融」を学ぼうと思ったらお金の学校に行ったり、お金に関する本を読んだりして、自力で身につけなければなりません。かなりの労力が必要です。

そこで本記事では超初心者の方に向けにポイントを抑えたお金の増やし方をレクチャーいたします。

難しいことはなるべく省いて本質的なことのみ解説しておりますので、ぜひ最後まで読み進めてみてください。

世の中には知っているだけで得することがたくさんあります。知識がないためにお金を損することがないようにしていただけたら幸いです。

私がわかりやすく解説するからがんばってついてきてね!

スポンサーリンク

①定期預金よりも個人向け国債~リスクほぼゼロ~

そうなると定期預金が1番いいかなぁって思うんです。

個人向け国債は定期預金や普通預金と同じく元本保証なのに金利は高く付くんだよ!

お金の神様

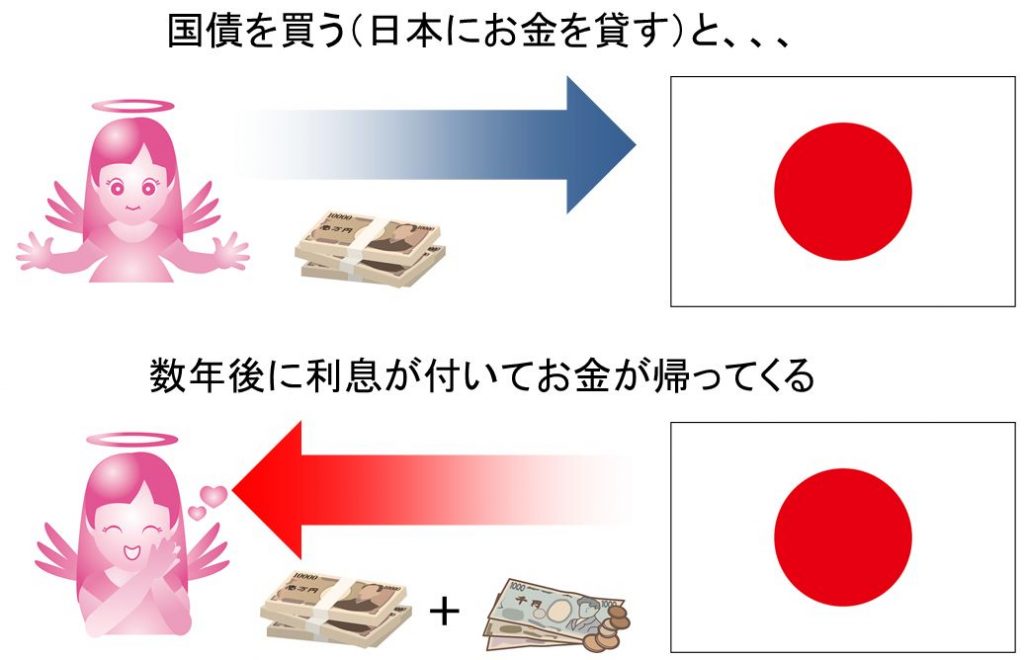

国債とは国にお金を貸す商品のことを言います。お金を貸すので、利息をつけて返してくれます。

個人向け国債は途中解約をしない限り、減ることはありません。

減ることがないことを元本保証といい

- 銀行預金(普通預金、定期預金を含む)

- 郵便貯金

- 国債

にのみ元本保証と言っていいことになっています。

この「元本保証が適応されるもののうち、1番金利が高いのが国債で、個人でも買えるのが個人向け国債」なのです。

余談ではありますが、「国債は日本という国が管理していますので、銀行預金よりも安全です。銀行と国のどちらかが潰れるとしたら銀行の方が潰れる確率は高いですから。

つまり、国債は銀行預金よりも得するのに安全だということができるのです。

日本が返してくれない可能性ってある?

日本も返してくれないってことはないですか?

国債の債務不履行(国がお金を返してくれないこと)をしてしまう可能性もゼロではありません。

急に戦争が始まって他の国に占領されてしまったり、借金が膨らみすぎてしまってもう返せないような状況になってしまうことは様々な国で起きたことはあります。

近年ではギリシャがお金が返せない状況になりそうになりました。(結果的には回避したので、債務不履行にはならなかった)。

しかし日本は非常に政権的にも国際的にも安定している国ですので債務不履行が起きる可能性はとても低いといえるでしょう(ただし、不安定な新興国などは債務不履行のリスクは高いといえる)。

リーマンショックが起きた時に世界中の優秀な投資家が「安全な資産だ」といって買ったのが円だというくらいですから。日本は他の国と比べて非常に安全な国です。

国債は「可能性が非常に低いことのリスクを負うことにはなるけれど、その代わり利息をあげる」という金融商品なのです。

個人向け国債はネット証券で買う

個人向け国債に限らず、金融商品を買う時は銀行よりも手数料が安くて使いやすいネット証券がオススメです。

銀行でも個人向け国債を買うことができるのですが、銀行マンは非常に営業がうまいのでしょうもない投資信託などの金融商品を買わされてしまう可能性が非常に高いです。お金を増やしたいなら銀行は利用しないようにしましょう。

ネット証券は楽天証券、GMOクリック証券、カブドットコム証券、マネックスなどありますが、最大手のSBI証券が手数料が安く、非常に数多くの金融商品を取り扱ってるのでオススメです。

SBI証券では下記のようなキャンペーンもやっていますので、個人向け国債を検討している方はご一読してみてください。

SBI証券のお得な個人向け国債購入キャンペーン!ネット証券でお得に国債を保有する方法

もし他のネット証券会社で既に口座をもっているのであればそちらでも問題ないでしょう。

オススメの個人向け国債

個人向け国債には

- 固定3年型

- 固定5年型

- 変動10年型

といった三つの種類があります。

細かい説明は割愛しますので詳しく知りたい方は財務省の国債のページを御覧ください。

3種類の中でも銀行に預けておいたほうが金利が高かったという可能性が低い変動10年型がオススメです。

10年型といってもお金を下ろすことができないのは最初の1年間だけで、2年目以降は過去1年分の金利を手数料として支払えばお金を下ろすこともできます。そのため元本割れすることはありません。

絶対に損はしたくないけれど、少しでもお金を増やしたいという方は個人向け国債の変動10年型が良いでしょう。

②優秀な投資信託を買う~少しリスクをとる~

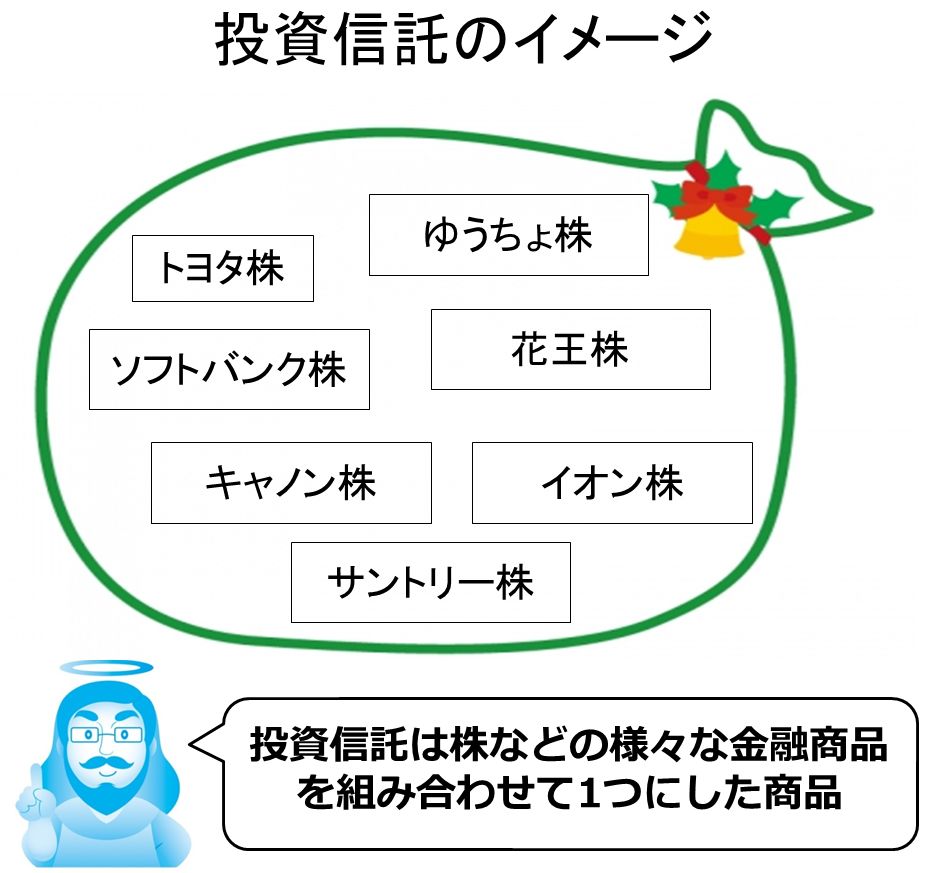

様々な株を1つにまとめているのが投資信託だと思ってもらえればいい。

お金の神様

投資信託の95%以上は銀行やファンド業者しか儲からないしょうもない商品だよ。

でもそんな中でも良い投資信託もあるからそれを紹介しよう。

投資信託とはお金をプロに預けて、運用してもらうことをいいます。

サラリーマンの方や他に本業がある方が四六時中、株や日経平均株価の動きを見ることは無理がありますし、得られる情報も限られています。だったら運用プロに任せた方がベターですよね?それができるのが投資信託です。

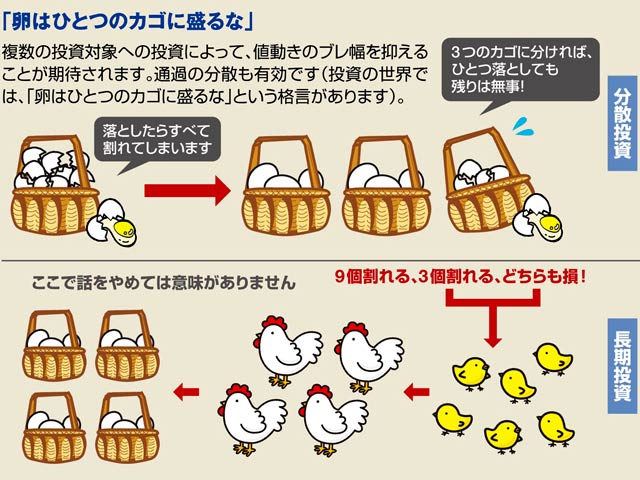

投資信託の最大のメリットは、分散投資がカンタンにできることです。

例えば、ソフトバンクの株だけを買った後にソフトバンクの株価が大きく値下がりしたら大損をしてしまいますが、ゆうちょの株もトヨタ自動車の株もキャノンの株も持っていたら、1つが大きく下がったとしても全体の影響は減らすことができます(その分、一つの株が大きく上がった時も儲けは少なくなる)。

相場の世界では「卵は同じカゴに盛るな」という有名なことわざがあるくらいです。

全部の卵が割れてしまったらなにもできませんが、卵が残っていればひよこになり、親鳥になり、また卵を産んでくれます。つまりお金が残っていればまたお金を生み出すことができるのです。

これが投資信託の大きなメリットです。

投資信託は証券会社が潰れても問題ない

若干余談になりますが、投資信託は

- 投資信託を売る

→銀行、証券会社 - 投資信託の運用の指示をする

→投資信託運用会社 - 投資信託の中の株を買ったり売ったりする、お金を管理する

→信託銀行

といった形で役割がすべて別々になっています。

そのため、銀行や証券会社、投資信託運用会社が潰れても預けているお金とは関係がありません。

万が一信託銀行が潰れたとしても、信託銀行は会社のお金と投資信託の資金として預かっているお金は別々に管理されていますので、しっかりとお金は戻ってきます(これを分別管理と言います。)。

投資信託を選ぶ5つのポイントとオススメの投資信託2選

どれを買えばいいのか検討もつきません。。。

投資信託を選ぶポイントは

- 信託報酬が安いものを選ぶ

→信託報酬とは毎年かかる運用管理費用のこと。- 販売手数料の安いチャネル(ネット証券)で買う

→ネット証券ならゼロの場合も- 毎月分配型を選ばない

→複利の効果を得るためにも毎月分配型は選ばない- ファンドの資産規模、流動的を確認する

→下ろそうと思った時にすぐ下ろせるほうが吉。- 過去の成績で選ばない

→理由は後述

といったことが上げられます。詳しい説明が上記のリンクを読んでいただければと思います。

しかし、何千種類もある投資信託の中から上記の条件を満たしたものを選ぶのは非常に大変です。

そこで先程の5つのポイントを満たしているオススメの投資信託は

- 上場インデックスファンドTOPIX

→国内株式の投資信託 - ニッセイ外国株式インデックスファンド

→海外株式の投資信託

の2つになります。これを投資・資産運用に回したいお金(リスクをとっても良いお金)で半分づつ買うと良いでしょう。

とても大事な投資信託の手数料の話

投資信託には

- 信託報酬

- 販売手数料

の2つの手数料があります。

信託報酬

信託報酬とは投資信託をもっている限り、毎年毎年かかる運用管理手数料のことです。

安いもので0.1%程度、高いものだと3%になるものもありますので必ず買う前にチェックしておきたい指標です。

毎年3%お金が増えるファンドなんてほとんどないのに、3%の手数料を払うのは馬鹿げていますからね。

ちなみに先程オススメした2つの投資信託の信託報酬は

- 上場インデックスファンドTOPIX

→年0.1% - ニッセイ外国株式インデックスファンド

→年0.23%

と非常に安い水準です。

販売手数料

販売手数料は投資信託を買った時に一度だけかかる手数料のことです。

銀行の窓口だと高く、ネット証券だと非常に安い(販売手数料が0円の場合も)のでネット証券で買うことをオススメします。

過去の運用実績はあてにならない

でも多少手数料が高くてもこれから毎年10%増やしてくれるような優秀な投資信託を選べばいいのではないでしょうか?

今までの運用実績がとてもいい投資信託を選べば、これからもたくさん増える可能性が高いですよね。

しかし、過去の運用実績はほとんどあてにならないと考えたほうがいい。その理由を解説していこう!

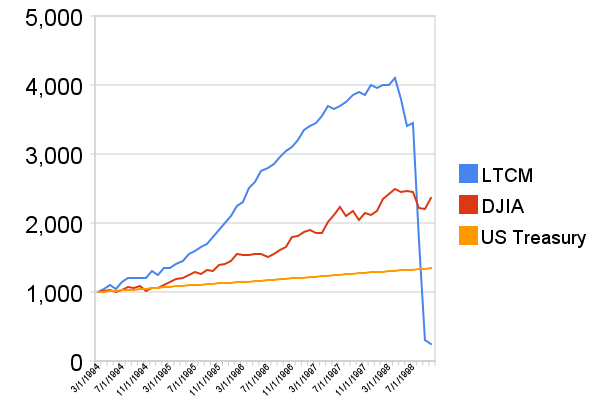

過去の運用実績があてにならないという話は、ロングタームキャピタルマネジメントの話をするのが1番わかりやすいかもしれません。

ロングタームキャピタルマネジメントはノーベル経済学賞の受賞者を集めて、最高の金融工学理論を使って運用していたファンドです。「ドリームチーム運用」とも言われていました。

1994年から開始して、4年間はとてもよいパフォーマンスを上げましたが、1998年のロシアの財政危機をきっかけに大暴落を起こし、解散しました。

https://ja.wikipedia.org/wiki/ロングターム・キャピタル・マネジメントより引用。LTCMがロングタームキャピタルマネジメント。

世界最強のドリームチームでさえ、安定的にお金を増やすのは難しいのですから、一般的な投資信託ができるわけがありません。

「投資・資産運用で絶対的に増やし続けることが誰にもできない」と考えると一般人にできることは、手数料が安いものを選ぶなどのポイントを抑えることしかできないのです。

お金の神様運営チームの知り合いで20歳の時に100万円からスタートして、今40億円の資産を作った優秀なトレーダーがいます。

有名な個人投資家であるCISも2000年に104万円の元手を2015年には200億円にしたそうです。

しかし、そういった方は死ぬ物狂いで投資・資産運用について勉強し、そして運もあって資産を作ったのです。ですから自分のお金しか運用しませんし、人のお金を預かる理由がありません。

こういった方は非常に珍しい方であるといえるでしょう。

③投資・資産運用をした方がお金が増える理由

でもお金持ちはギャンブルはしないのに、投資・資産運用はする。なんでなんでしょう?

カンタンにいうとギャンブルは減る確率のほうが高いけど、投資・資産運用は増える確率のほうが高いからなんだ!

100万円でギャンブルである競馬をし続けた場合、競馬会社の取り分が30%あるため平均で70万円くらいに落ち着く。

一方で100万円で投資をし続けた場合は平均で1年後に105万円くらいになるんだよ!

詳しく説明していこう!

投資・資産運用をした方がお金が増える理由は投資・資産運用をした時の期待値が平均すると105%程度に落ち着くからなのです。

お金の神様

ちなみにですが競馬の期待値は70%程度なので下記のようになります。

お金の神様

宝くじだと約45%です。

お金の神様

「でもリーマンショックなどの金融危機が起きる場合もあるし、本当に5%も増え続けるのかな?」と思われるかもしれません。

たしかに大きく経済が落ち込んで損をする時期もあるでしょう。そういった金融危機を含めて、平均すると年5%程度になるのです。

アベノミクス相場によって大きく上がることもありますからね。

つまり100万円を投資・資産運用するということは、1年後に平均で105万円になるギャンブルをしているということなのです。

このためお金持ちはしばらく使う予定のないお金を投資・資産運用に回すんですね。

こういった「投資・資産運用とは長い目で見て平均すれば年で平均5%増えていく」ということを日本人は知らないから投資・資産運用をする人が非常に少ないのです。

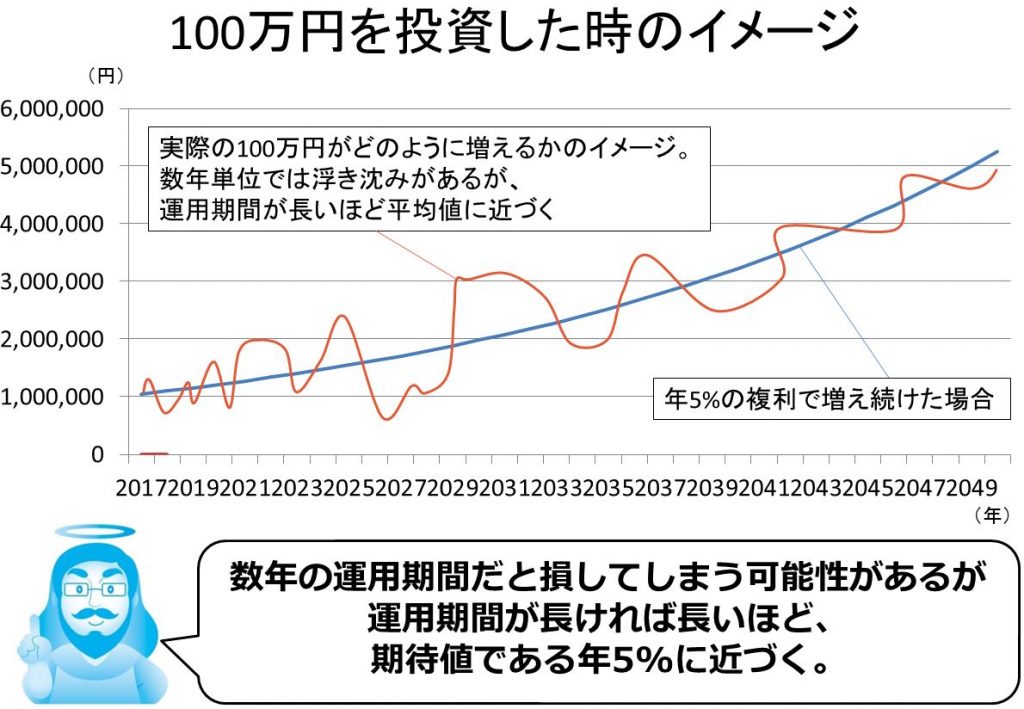

投資・資産運用する期間は長ければ長いほど良い

運用期間が数年単位だと、運用した直後に金融危機が起きてしまって大きく元本割れしてしまうということもありえます。

そのため運用期間が長ければ長いほど、景気の上昇と減退を繰り返しながら期待値である年5%の増加に近づいていくのです。

この図では2017年から2050年まで100万円を運用した場合のイメージ図です。

そのため、投資信託を買ってから現金にする良いタイミングはお金が必要になった時ということができます。

必要にならなければ、ひたすらじっくり運用をしたほうが安定的にお金は増え続けるのです。

④ローン返済に勝る運用はない

お金を増やすこともとても大事ですが、それと同じくらい減らさないことも大事です。

様々なローンを組みながら投資・資産運用をしている方が要注意。ローン返済に勝る運用はないのです。

ローンの繰り上げ返済は最高の投資

住宅ローンのような年1%以下の金利で借りれる借金ならまだしも(しかも住宅ローンには減税効果もある)、車のローンでも年3~4%はかかりますし、習い事で利用するようなローンは年5%程度の金利がかかります。

ショッピングのローンだと年10%かかるような高金利もローンも存在しますし、クレジットカードのリボ払いやキャッシングに至っては年15%もの超高金利です。

年5%の金利で借りているローンを返済するということはノーリスクで5%増やすことと同じなのです。

※厳密に言えば、増えた分には20%の税金がかかりますが借金返済にはかかりませんので、年利4%の借金を返済するということは、年5%のノーリスクで増える運用と全く同じだということです。

| 借金返済 | 資産運用 | |

| 税金 | なし | あり(増えた分の20%) |

| リスク | なし | あり |

| 利率 | 利息高い(減る割合が高い) | 不確定、運用結果次第 |

金利が高いローンを優先的に返済していく

基本的に借りる手段によって金利は大きく変わってきます。

一般的なローンを組む手段はとして次のようなものがあります。金利が高い順番に並べてみました。

- 消費者金融(アコムなど)のカードローン・キャッシング(年18%程度)

→最優先で返す。返せない場合も住信SBIネット銀行MR.カードローンなどの金利が安いカードローンに借り換える - クレジットカードのリボ払い(年15%)

→なるべく早く返す。上記の住信SBIネット銀行MR.カードローンへの借り換えも検討する。 - 銀行系カードローン(年5~14%)

→銀行によって金利はまちまちなので、金利が高い銀行で借りている場合は借り換える。限度額ごとの金利と借入金ごとの最低返済額の比較も参考に。 - その他のショッピング(旅行、引越、結婚など)などのローン(年4~8%)

- リフォームローン(年3~5%)

- 教育ローン(年2~4%)

- 車のローン(年1~4%)

- 住宅ローン(年0.5~2%)

→非常に金利が低いので、このレベルの場合は資産運用と一緒に取り組んでも良い。

運用で年10%を出すのは非常に難しいですが、ローンだと当たり前の用に年10%近いものがあるから不思議です。

無駄な金利を払ってお金を減らさないように自分のローンを確認してみてください。

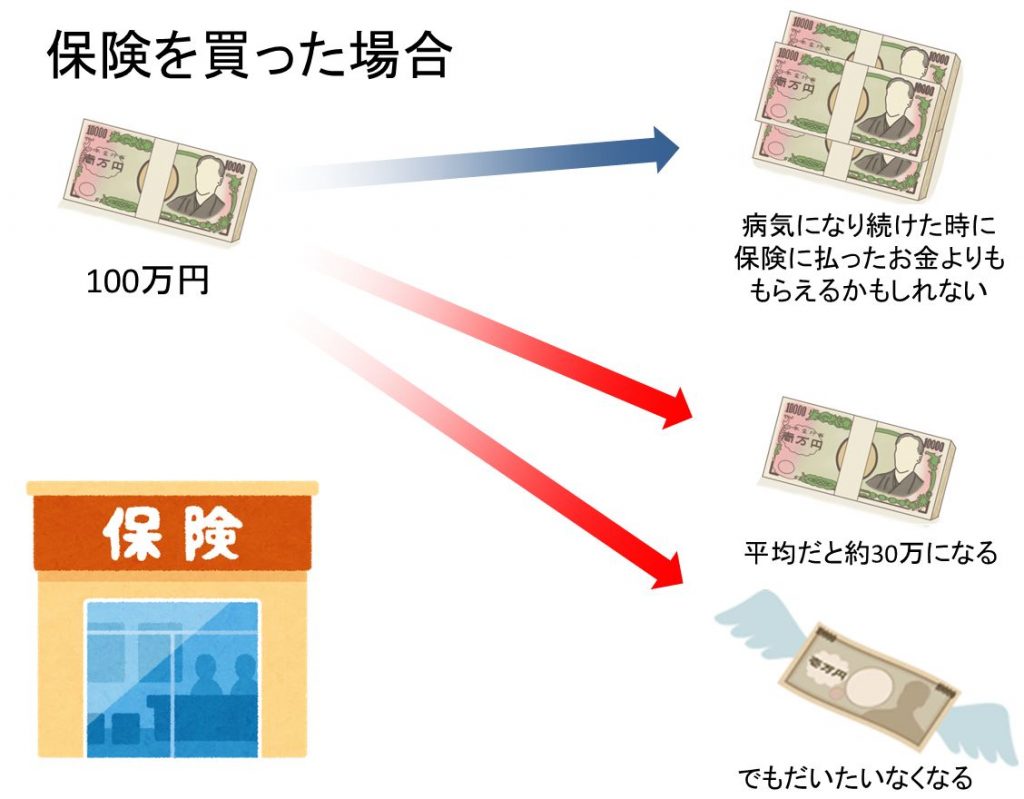

⑤医療保険はデメリットだけ

詳しく解説していこう!

③投資・資産運用をした方がお金が増える理由のところでも解説したことに似ていますが、保険というのはとても損なギャンブルなのです。

日本の保険会社の純保険料(支払ったお金がどれだけ保険の払い戻しに使われているか)は約30%だと言われています。

例えば100万円を保険に払い続けたとして、万が一の時や病気の時に払われるお金はたったの30万円しかないのです!

残りの70万円は保険会社の経費(人件費や家賃など)や、儲けに消えていきます。宝くじよりも期待値は低いんですね。

お金の神様

意外と知らない高額療養費制度の話

普段は問題ないけれどそういう万が一の時にお金がなくならないように入るのが保険だと思うんです。

日本には「高額療養費制度」というものがあるからね!詳しく解説していこう!

「高額療養費制度」とは月に数万円以上の医療費がかかったら国がそれ以上のお金を負担してくれる制度です。

年収によって自己負担額の上限は違いますが、日本人の90%以上は月に10万円以下の負担額で済みます。

医療保険を払ったと思って貯金をしている方が保険会社への手数料も払わなくて済みますし、病気以外のトラブルにも貯金であれば使うことができます。

高額療養費制度について詳しく知りたい方は下記も参考にしてください。

【保存版】医療費を大幅に下げる「高額療養費制度」の使い方 | ナースフル

ただし、家族がいて自分が死んでしまったら家族が困ってしまうという方は生命保険には入ったほうがいいでしょう。

残された家族×1000万円くらいの生命保険を掛け捨てで入っておけば、国からの遺族年金が受け取れますしおすすめです。

参考:死亡保険で絶対に損をしないための本当に正しい必要額の計算方法

⑥絶対にした方がいい確定拠出年金

毎月毎月たくさんのお金が引かれているので、年金って聞くだけで憂鬱なんですよね。。。

その中でも非常にお得な確定拠出年金について解説していくよ。

確定拠出年金は60歳以降に下ろすことができる積立貯金だと考えてください。

確定拠出年金は今まで解説してきたものの中でも最もオトクな制度です。

確定拠出年金は国民年金をしっかり払っていないともらうことができません。国民年金を払うことは国民の義務ですので、万が一滞納している人はしっかり払ってくださいね。

今までの企業年金は確定給付年金といって「定年退職したら毎月○○円払います」と約束していたのが主流でした。一方で、確定拠出年金は「個人で運用をして、運用成績によって定年退職した時からの年金金額は変わってきます。」という制度です。

国民年金や厚生年金といった国が管理している公的年金だけでは、資金が足りなくなってしまうことが明白です。

そのため、年金も個人になるべく運用をさせようと時代になっているのです。日本は少子化が進んでいますし、この流れはどんどん強くなるでしょう。投資・資産運用は今後誰でもしなければならなくなります。

確定拠出年金には

- 税金が安くなる

- 税金がかからない

といった大きなメリットが2つあります。それぞれ解説していきます。

確定拠出年金のメリットその1:税金が安くなる

確定拠出年金に支払った分には税金がかかりません。

会社員であれば27万6000円まで確定拠出年金に投資することができ、所得税と住民税あわせて4~8万円程度の節税ができます。

自営業であれば81万6000円まで確定拠出年金に投資することができ、所得税と住民税あわせて15~40万円程度の節税ができます。

下記のサイトで自分がどのくらいの節税効果が見込めるかをシミュレーションできますので、ぜひ利用してみてください。

節税メリットシミュレーション – 個人型確定拠出年金ポータル

単純計算で、年収450万円の会社員の方が27万6000円を確定拠出年金で運用すれば、55200円の税金が安くなるので運用益がゼロだったとしても実質22万800円しか払わずに27万6000円分の貯金ができるのです。

年25%の運用益がでる投資・資産運用をしているのと実質同じことになります。

自営業者ならもっとメリットが大きく、年収450万円で81万6000円を確定拠出年金で運用すれば、24万4800円も税金が安くなるので運用益がゼロだったとしても実質57万1200円しか払わずに81万6000円分の貯金ができるのです。

年42.8%の運用益がでる投資・資産運用をしているのと実質同じですね。

これだけでも非常に大きなメリットです。

確定拠出年金のメリットその2:税金がかからない

節税効果に加えて、確定拠出年金には増えた分にも税金がかからないというメリットもあります。

一般的な投資・資産運用の場合は、増えた分の20%が税金としてかかりますが、確定拠出年金ならいくら増えても税金がかかりません。

非常に効率的な投資・資産運用の方法であると言えるでしょう。

確定拠出年金のデメリット

でもここまで良い話だと、裏がある気がして怖いんですがデメリットはないのでしょうか?

解説していこう。

確定拠出年金のデメリットは

- 運用先を自分で決める必要があるので最低限の知識が必要

- 60歳まで原則として下ろすことができない

の2つが上げられます。

運用先に関しては優秀な投資信託を買う~少しリスクをとる~で説明をした2つの投資信託を選ぶと良いでしょう。もし節税効果のみ受け取って運用のリスクをゼロにしたい方は国債のみで運用するのも一つの手です。

確定拠出年金をどこで始めるべきか

確定拠出年金を取り扱っている証券会社は少ないのですが、ネット証券最大手のSBI証券は取り扱っています。

SBI証券の確定拠出年金は、

- 手数料が安い

- 確定拠出年金が50万円以上の資産になれば、運営管理費用0円(他社だと3000円程度かかる)

- 運用先のラインナップが豊富

といったメリットがありますので特にこだわりがない場合はSBI証券で確定拠出年金をはじめるといいでしょう。

お金を増やすためにやるべきことまとめ

早速、投資信託と確定拠出年金は始めてみようと思います。

慣れてきたら投資信託を買うことも確定拠出年金の金額を増やすこともカンタンだからね。

最後にやるべきことをカンタンにまとめたので参考にしてね。

長々と解説してきましたが、本記事でやるべきことをまとめるとこの5つです。

- 何年も定期預金に入れているなら個人向け国債を検討する

→手数料の安いSBI証券などのネット証券ではじめるのがおすすめ - 投資信託はお金が増えやすいギャンブル

→その中でも上場インデックスファンドTOPIXとニッセイ外国株式インデックスファンドの2つがおすすめ - ローンは金利の高い順になるべく早く返す

→ローンに勝る運用はない。まずは借金返済から(住宅ローンなどの超低金利のものは除く) - 医療保険は高額療養費制度があるので入る必要はない

→家族がいる方は、亡くなった時にお金がもらえる生命保険のみ、掛け捨てではいる - 確定拠出年金は生活苦しくないなら上限いっぱいまでやるべき

→とても効率的にお金を増やせる最高の制度。

最低限でもこの5つをこなすだけで将来的に1000万円以上得する可能性大いにあります。

ぜひ、一つ一つ自分できることからはじめてみることをおすすめします。

知っているだけで得する制度はたくさんあります。

何か1つでも参考になったなら幸いです。

参考文献

[amazonjs asin=”4905073243″ locale=”JP” title=”難しいことはわかりませんが、お金の増やし方を教えてください!”]スポンサーリンク