クレジットカードはポイントが付いて、支払いをカンタンに管理できる非常に便利なサービスですが、借金の性質をもっていることを忘れてはいけません。

一回払いだと金利はかかりません(カードによっては二回払いでも金利がかからないこともあります)が、分割払いになってくると年12%程度の金利がかかりますし、リボ払いにすると年15%程度の金利がかかることも珍しくありません。

例えば100万円の買い物をしてリボ払いにすると、払い終わる頃には60万円以上の金利(手数料)を払うことになっていたなんてこともあります。

毎月10万円近く支払いをしているのに、一向にリボ払いが終わらないなんて人も珍しくありません。

そこで本記事ではリボ払いの支払いに悩んでいる方向けに解決方法がまとめました。

レベル別で解説していますので、ご自身にあったところを読んでいただければと思います。

一つ一つ勉強していきます!

スポンサーリンク

レベル1:リボ払いからボーナス一括払いに変更する

「クレジットカードの明細をなんとなくみたらリボ払いで払っていた。」という方はリボ払いからボーナス一括払いに変更することをおすすめします。

ボーナス一括払いは、

- 金利なし

- ボーナス月まで支払いを伸ばせる(最大半年程度)

- ボーナスをもらえない職業でも利用可能

という非常に良い方法です。

クレジットカードによってはボーナス払い変更を受け付けてくれないカードもありますので、ご自身のクレジットカード会社に問い合わせてみるといいでしょう。

レベル2:臨時で追加返済する

次に検討してほしいのは、追加でなるべく返済しまうことです。

最近のクレジットカードは提携ATMで追加返済を受け付けてくれるところが多いですし、振込などでも追加返済可能です。

クレジットカードのマイページにログインしてみるか、クレジットカードの裏に書いてある電話番号に電話をして追加返済の申し込みをしましょう。

無駄なお金が払わないためにも、貯金があるなら1日も早く返済したが方がいいですし、ボーナスが入った時などのタイミングで追加返済するのも良いです。

早め早めの追加返済がリボ払い問題を解決する最初の方法です。

少しでも返済をしてしまうためにもして欲しいお金稼ぎ

返済は早くしたいけど生活が苦しくなるのは嫌なものです。

そんな時は今の仕事にプラスして、お金を稼ぐことも大事です。

下記でページで様々なお金稼ぎの方法をまとめましたので参考にしてください。

お金がないので今すぐお金を作る?稼ぐ?借りる?増やす?108の方法

レベル3:返済額を増やす

リボ払いを抜け出すための基本中の基本は支払額を増やすことです。

「そんな当たり前のこと!」と思われるかもしれませんが、意外にめんどうでやっていない人も多いのではないでしょうか?

支払額を1万円から1.5万円にするだけで払う金利が半分になるケースもあります。

支払額を増やすには、

- スマートフォンやパソコンからクレジットカードのマイページに行き増額申請をする

→とてもカンタンな方法です。スマホから支払い明細が見れるようにリボ払いの増額申請もカンタンにできます。 - 提携ATMなどから追加で返済する

→ボーナスなどの臨時収入ができた時におすすめの方法です。 - クレジットカードのコールセンターに電話して増額申請をする

→スマートフォンやパソコンが苦手な人向け。5分でカンタンにできるのでクレジットカードの裏に書いてある電話番号に電話してみましょう。

といった3つの方法があります。

返済額を増やすためにできる節約

とはいえ、今ある収入の中から支払額を増やさなければいけないのはちょっとつらいもの。

節約の中でも非常に効果の高い固定費の削減だけでもこなしておくと年間10万円浮くこともありますのでおすすめです。

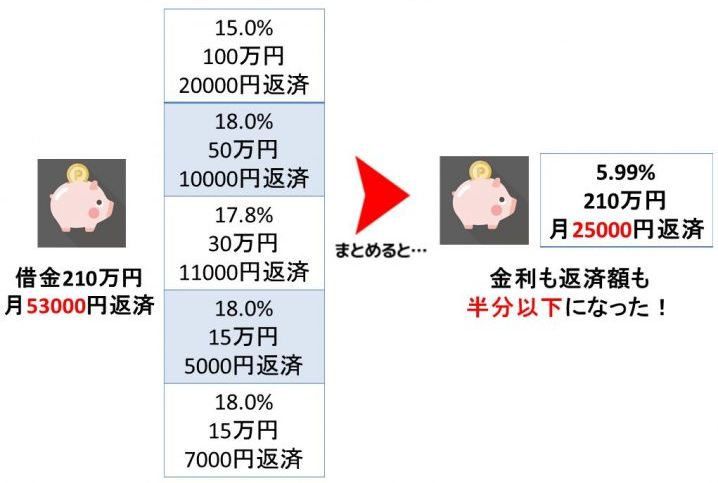

レベル4:リボ払いから金利が低い借金に借り換える、1つにまとめる

リボ払いは年15%程度の金利がかかりますので、だらだらとリボ払いで返していくのは非常に非効率です。

であれば金利が低い借金に借り換えるだけで大きく金利を減らすことができますし、複数のリボ払いを利用している方は月々の返済額を大きく減らすこともできます。

借り換えた場合、1つにまとめた場合のイメージ

リボ払いの借り換え、1つにまとめるにおすすめの方法は下記です。

リボ払いの借り換えに対応!業界最低金利の住信SBIネット銀行MR.カードローン

住信SBIネット銀行のMR.カードローンは

- プレミアムコースなら年0.99~7.99%の業界最低金利

(スタンダードコースの場合は年8.39~14.79%)- リボ払いからの借り換えにも対応

- 複数のリボ払いをまとめることも可能

- 大手の住信SBIネット銀行が運営しているので安心

- 最大1200万円まで対応

という非常に優れたカードローンです。

他のカードローンを比較してみていただくとわかると思うのですが、MR.カードローンよりも良いカードローンは存在しません。

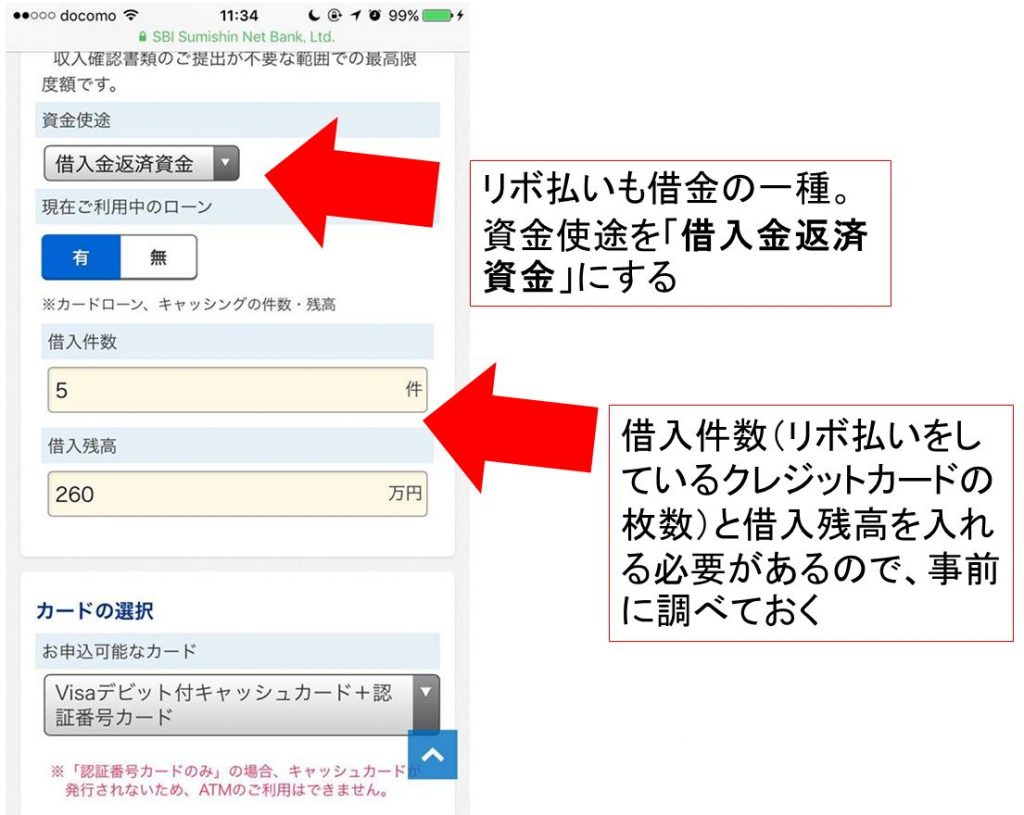

リボ払いからの利用をする時は、「資金使途」を「借入金返済資金」にします。

今の借入件数(リボ払いをしているクレジットカードの枚数。カードローンの利用がある場合はそちらも合わせて入力)と借入残高(他で借りている全体の金額)を入力します。

お金の神様

クレジットカードでどれぐらいリボ払いをしているか、カードローンをどれだけ作っているかは信用情報機関というデータベースで共有できるようになっています。

正直に申告しないと審査に落ちることもありますので、自分がどれだけクレジットカードでリボ払いをしているか、カードローンをもっているかをしっっかりと調べて、申し込むようにしましょう。

リボ払いからの借り換えに!住信SBIネット銀行 ミスターカードローン

https://contents.netbk.co.jp/lp/

レベル5:債務整理をする

レベル4になってくるとリボ払いでの支払いがだいぶきつい方です。

もちろんレベル4の方でもレベル3で解説した借り換えをまずは検討してほしいのですが、審査に落ちる可能性もあります。

そういった方にオススメなのが債務整理です。

債務整理をすると借金を減額できたり、借金をゼロにすることも可能です。

債務整理には

- 特定調停

- 任意整理

- 個人民事再生

- 自己破産

の4つの種類があります。

債務整理の種類と特徴 項目\種類 特定調停 任意整理 個人再生

(民事再生)自己破産 借金 減る 減る 大きく減る なくなる 手続き 自分 弁護士

司法書士弁護士

司法書士弁護士

司法書士申立先 簡易裁判所 借入先 地方裁判所 地方裁判所 家 そのまま そのまま 特例を利用できればそのまま 処分される 財産 そのまま そのまま そのまま 処分される

このような特徴がありますが、どれを選んだらいいかは自分では判断できないと思います。

そんな時に便利なのが、ご自身の状況を入力すれば最適な債務整理の方法を教えてくれる街角法律相談所です。

街角法律相談所は

- 1分の入力で最適な債務整理方法がわかる

- 匿名でもOK

- 借金がいくら減るか、月々の返済額がいくら減るかわかる

- シミュレーションは完全無料

という便利なサイトです。

債務整理をするかどうかは別にしてまずは無料診断をしてみることをおすすめします。

債務整理の無料診断 街角法律相談所

http://debt-sodan.net/

レベル6:親、友人を頼る

債務整理は基本的に職場にバレることはありませんが、

- 公務員で共済組合から借入を行なっている

- 会社から借金をしている

場合は事情が違います(ただし、任意整理の場合はバレない。個人再生と自己破産の時はバレる)。

そういった事情がある方は、親や友人に借金をしてリボ払い問題を解決してしまうのも一つの方法です。

リボ払いによる年15%の高い手数料を払い続けて、借金がいつまでも減らないよりも一時の恥を偲んで頼んでみるのもいいでしょう。

人は失敗を自ら話す人には寛大な気持ちになるものです。

ただし、親や友人に頼る時は下記のページを参考にしっかりと書面に残しておくことです。

参考:家族や友人からお金を借りる時の借用書の書き方と金利(利息)

しっかりとした真摯な対応が失敗からも信頼につながります。

レベル7:5年間夜逃げする(絶対やめましょう)

リボ払い地獄でもうどうにもこうにもならない、、、そんな方は夜逃げを思いつくかもしれません。

5年間夜逃げをして、その後に「もうリボ払いの返済はしませんよー」とクレジットカード会社に通知を行うと合法的に借金がなくなります。

これを時効の援用といいます。時効の援用についてはこのページが参考になります。

参考:借金がチャラになる!?「消滅時効の援用」って何? – NAVER まとめ

しかし夜逃げをしている間は

- 住民票が移動できない

→住民票を移動すると取り立て屋にバレます - 健康保険も使えない可能性

→住所不定だと健康保険が使えない可能性があります。一応ネット上に裏技の掲載がありましたが信憑性は疑問です。 - 職場に連絡がくる

→クレジットカードを作った時に申告した会社にまだ在籍しているのであれば連絡がきます。

などのデメリットがあります。

夜逃げについてはオススメはできません。レベル6までの解決方法をできるだけ検討しましょう。

まとめ レベル1から解決策を検討するのがオススメ

私は20万円の月収で3万5000円くらい支払ってるからレベル4かな。

人によっては違うレベルの解決方法の方が適していることもあるからね。

レベル3やレベル5の解決方法もしっかり検討してみます!

無駄なお金を払わないためにもできることはしっかりとこなしていきましょう。

スポンサーリンク