どうしてなかなかお金って貯まらないのだろう?

お金は非常に人生において非常に大事な要素の一つであり、いつでも使うことのできるある程度の貯金は予想だにできないトラブルを乗り越える時や必要なイベント事を楽しく過ごすために必要なものです。

「給料が低いからお金が貯まらない」

「知らぬ間に財布からお金がない」

「転職して年収を高くすればお金が貯まるに決まっている」

と思っている方は考え方を改めたほうが良いかもしれません。

お金をしっかりと着実に貯めていくには、自分が意志に頼らないで、いつの間にかお金が貯まっているという状態を作ることがなによりも大切であり、給料の多さはほとんど関係がありません。

いつの間にかお金が貯まっている状態を作っていない方は、年収が3000万円だったとしても全く貯金がないという状態になりえます(参考:年収1200万~3000万の家庭が自ら転げ落ちる「高収入貧乏の谷」)し、逆に年収が300万円なのにも関わらず、いつの間にかお金が貯まっている状態を作ることで20代で1000万円を超える貯金がある方もたくさんいます。

本記事は貯金方法の王道として、絶対にお金が貯まる5つの貯金方法をご紹介していきます。

ただ最初にしっかりと取り組むことが大事だ。それでは解説していこう!

スポンサーリンク

①給料をもらったら一番最初に貯金する

お金の神様

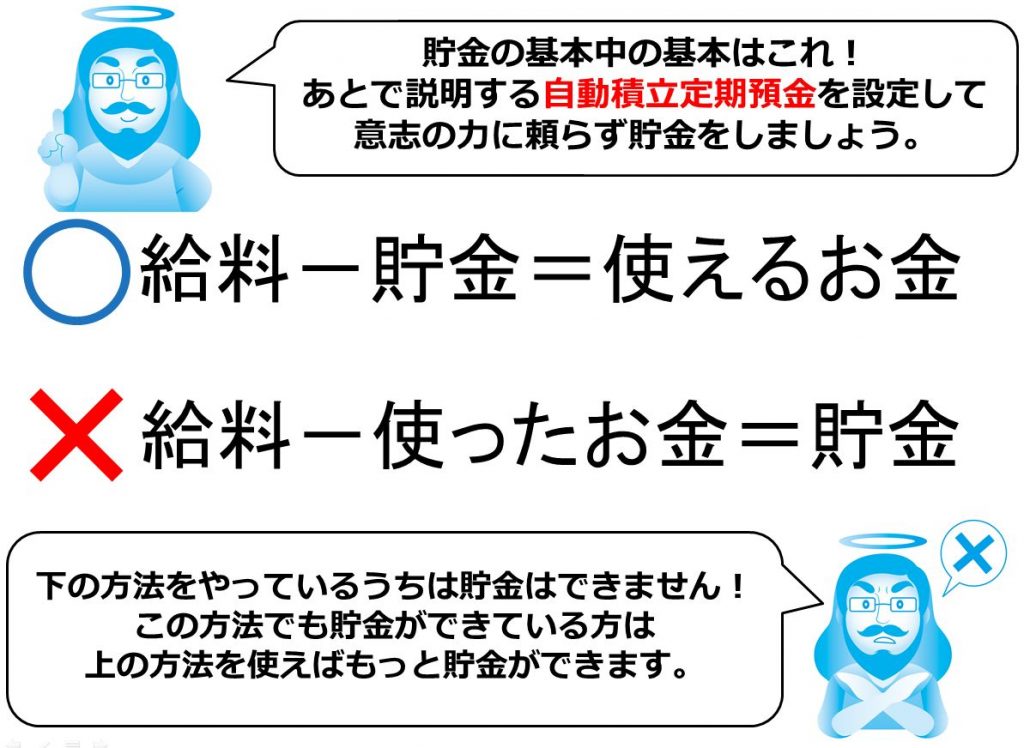

貯金の基本中の基本は、給料が入ったらまず最初に貯金をする仕組みを作ることです。最初に貯金をすることが大事なのではなく、最初に貯金をする仕組みが大事です。

人間は弱いし、忙しいし、様々なことを考えなければなりませんから忘れてしまったり、「今月は貯金やめよう」などと考えがち。しかし仕組みさえ作ってしまえば、自分の意志とは関係なくいつの間にかお金が貯まっている状態を作ることができます。

給料が入ったら最初に貯金をする仕組みを作る一番良い方法は自動積立定期預金預金をすることです。自動積立定期預金は給料が振り込まれたら、貯蓄用の定期預金口座に自動で入金してくれます。給料天引きのように自動的にお金を貯める仕組みを作ることができるわけです。

自動積立定期預金は普通預金ではなく、定期預金に貯金をしてくれるのでコンビニなどで気軽にお金を下ろすことはできません(ただし銀行の窓口に行けばお金を下ろすことはできるので、万が一の時でも安心です)。若干不便だと思われるかもしれませんが、その不便さがしっかりとお金を貯めてくれる要因となります。

自動積立定期預金をするには下記を用意して銀行窓口へ

自動積立定期預金をするには、下記の書類を準備して給料が振り込まれる銀行の窓口へ行きましょう。

- 自動積立定期預金利用申込書(銀行でもらえます)

- 預金通帳

- 身分証明書(運転免許証や保険証など)

- 銀行の届け印

もし給料受け取り口座がインターネット銀行の場合

窓口のないインターネット銀行の場合ですが、自動積立定期預金ができるのはソニー銀行と楽天銀行のみですので、他のインターネット銀行の場合は、自動ではできません(手動になってしまう)。

そのため、ジャパンネット銀行や住信SBIネット銀行の口座をメインにしている方は手間がかかりますが窓口のある銀行かソニー銀行か楽天銀行の口座を作って給料受け取り口座に指定すると良いでしょう。

会社に財形貯蓄の制度がある場合

もし今お勤めされている会社に財形貯蓄の制度がある場合は、

- 金利が若干高い

- 税金が若干安い

- 低金利で融資を受けることもできる

というメリットがあるので財形貯蓄を利用するのもいつの間にかお金が貯まっている状態を作るには有効です。

財形貯蓄には一般財形と年金財形と住宅財形がありますが、年金まで貯金するつもりがないのであれば、住宅財形を選ぶことをおすすめします。

住宅財形は家を買う時までにお金を貯めれば550万円まで非課税なのに、家を買う目的じゃない場合でも解約ができるのです。しかも解約しても税金は一般財形と同じです。

いつかは家を買いたいと思っている方は住宅財形をおすすめします。

※自営業者や会社に財形貯蓄の制度がない場合は、自動積立定期預金でコツコツ貯めましょう。

貯まる!銀行の自動積立、活用法 [預金・貯金] All About

②毎回支払う必要があるお金を少なくする(固定費の削減)

お金の神様

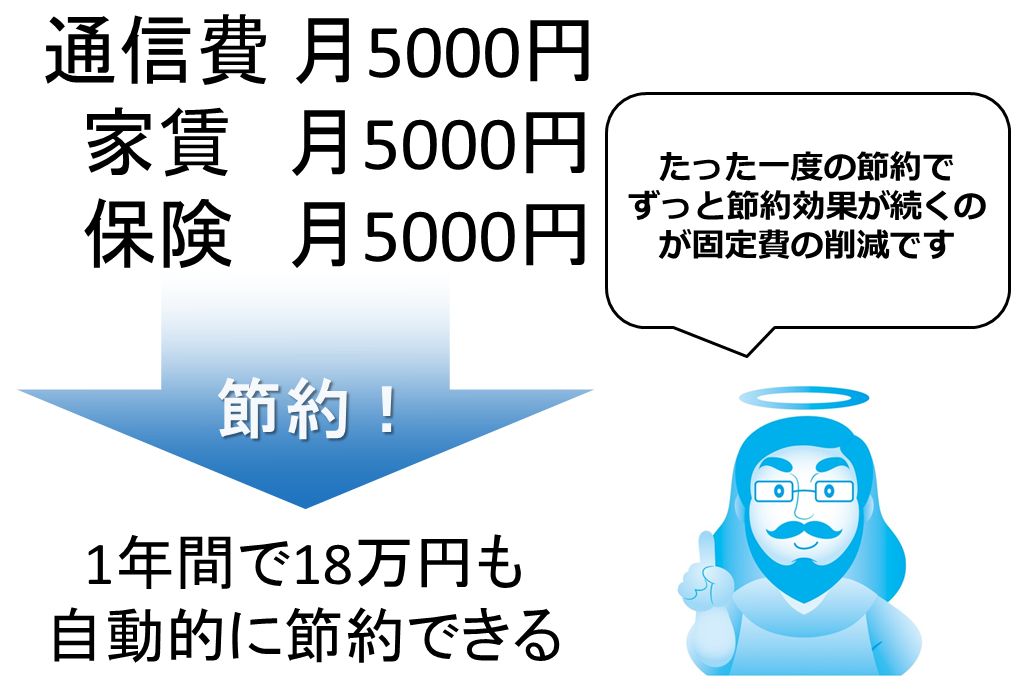

毎月のように必ずかかってくるお金というものがあります。そのお金は固定費と言われます。

個人の方が削減できる固定費で代表的なものは通信費(スマートフォン代やインターネット回線の料金など)、保険料、家賃の3つです。

固定費は一度削減すると、節約の効果がずっと続くので年間で20万円以上の節約をすることも可能です。年間で20万円以上が自動的に貯まるのと同じ効果になります。

120円のコーヒーを毎日我慢しても年間で約4万円しか節約できないので、一度行えば意志の力に頼らず自動的に節約できる固定費の削減は非常に効果的だとわかると思います。

本記事では代表的な固定費である 1:通信費 2:保険料3:家賃の3項目について、削減の方法を解説して行きます。

1:通信費を5000円以上節約する方法

通信費は今、非常に節約がしやすい状況です。ちなみにお金の神様運営チームではほぼ全員が月に1万円くらい使っていたスマートフォン代を月2500円にすることができ、家のインターネット代金を月6000円から月3800円にすることができました。

スマートフォン(携帯電話)は格安simカードで利用する

携帯電話3大キャリア(docomo、au、SoftBankのこと)でスマートフォンを契約していると、月に9000円~15000円くらい支払っている方がほとんどだと思います。

そんな高いスマートフォン料金を格安simにすることで、最安だとたったの1600円(税抜)にすることも可能です。

お金の神様

ただし格安simは様々な業者があり、大手の看板があっても安定した通信速度を提供していないところもあるので注意が必要です。

お金の神様運営チームがおすすめしている格安sim業者はIIJmioのみおふぉんです。

格安simとGoogleで検索するだけでもたくさんの業者がありますが、みおふぉんが速度が速く、回線が安定していて安いと非常に評判が高いです。

MVNOを契約するなら、安くて信頼性ナンバーワンのIIJmioのみおふぉんがおすすめ

そもそももっと格安simについて理解したい方はこちら

家(戸建の場合)でのインターネットは光回線ではなくWiMAX2+(ワイマックス)にする

※マンションやアパートに住んでいて、月に4000円以下しかインターネット料金を払っていない方は次に進んでください。

家でのインターネットは光回線を使っている方はWiMAX2+に乗り換えることをおすすめします。WiMAX2+は月に3800円で使い放題というコストパフォーマンスの良いインターネット利用方法です。

光回線よりは通信スピードが遅くなりますが、YouTubeなどの動画は普通に見れますので、高画質で映画をたくさん見るという方やPCゲームなどをガンガンする方以外はWiMAX2+でOKです。

※月に7GB以上使うと通信スピードが遅くなりますが、Youtube動画は見れる通信スピードが維持できるようにWiMAX2+側が改善しました。

WiMAX2+はたくさんありますが、おすすめはキャッシュバックが26000円もあるビッグローブのWiMAX2+。大手なのでサポートもしっかりしています。

BIGLOBE WiMAX2+

http://join.biglobe.ne.jp/mobile/wimax/campaign/

お金の神様運営チームでは、格安simとWiMAX2+を利用することで月に1万円以上節約できた人が多いです。

2:保険料を30%以上も安くする方法

生命保険は管理が非常に複雑なため、非常に儲かるようにできています。払った100万円のうちの40万円は人件費などの保険会社の運営費になるというデータがあるくらいです。

そのため、保険はほとんど同じ商品でも会社によって値段が全然違います。

一番安い方法はネット保険の比較サイトなどで探して自分で選ぶ方法ですが、保険はある程度の知識がないと自分にあっていない保険に入る可能性があるので、おすすめはたくさんの保険を取り扱っている保険代理店に相談することです。

おすすめの保険代理店は保険のビュッフェです。全国無料相談で加入を強制されることもありません。「今入ってる保険からどのくらい安くなるのかな?」と思ったらまずは相談してみることをおすすめします。

保険のビュッフェ

http://www.hoken-buffet.jp/lp/

自動車保険、火災保険の場合はネットで一括見積もりがおすすめ

自動車保険の場合は持っている自動車が、火災保険の場合は家があるので比較がしやすいため一括見積もりサイトを利用することをおすすめします。下記は大手の一括見積もりサイトをご紹介しておきます。

自動車保険は比較で安くなる!保険の窓口インズウェブ

https://www.insweb.co.jp/lp/

火災保険を10社以上から最適なプランご提案(無料)!|住宅本舗

http://www.jutapon.com/fire/

3:家賃を節約する方法

家賃を節約するなんて安いところに引っ越すってこと?と思われるかもしれませんが、初期費用のことを考えると安いところに引っ越したとしても余計にお金がかかってしまいそうです。

家賃を節約する方法は、単純に今住んでいる家の家賃を下げるということです。大家さんとしては、お客さんに住み続けてもらうことが何より大事なので、ポイントを抑えて家賃交渉をすれば家賃が5000円程度下がることもよくあります。

そのポイントとは

- 家賃交渉の最高のタイミングである4月~5月に行う

1月~3月の繁忙期を過ぎた時は大家さんも弱気になりがちです。もしかしたら1年間誰もハイアラ無かったらどうしようという不安が大家さんを襲っています。 - 家賃を下げてくれたら入居し続けるということを前提に行う

「様々な事情があって経済的に厳しいのです。家賃を5000円下げてもらえたら住み続けたいのですが、値下げが厳しいならもっと家賃の安いところに引っ越す予定なんです。」という低姿勢でお願いすることが大事です。大家さんも人間なので、謙虚な頼みごとには弱いのです。

家賃交渉は大家さんに直接交渉するのが一番ですが、管理会社や仲介会社に頼むこと方がどちらかというと一般的です。もっと家賃交渉を徹底的に調べたい方は家賃交渉の達人というサイトが非常に参考になります。

なお、もう家を買ってしまっているという方は、住宅ローンの借り換えを検討しましょう。今は非常に住宅ローンの金利が安い時期です。

③節約は割引率ではなく割引金額で考える

お金の神様

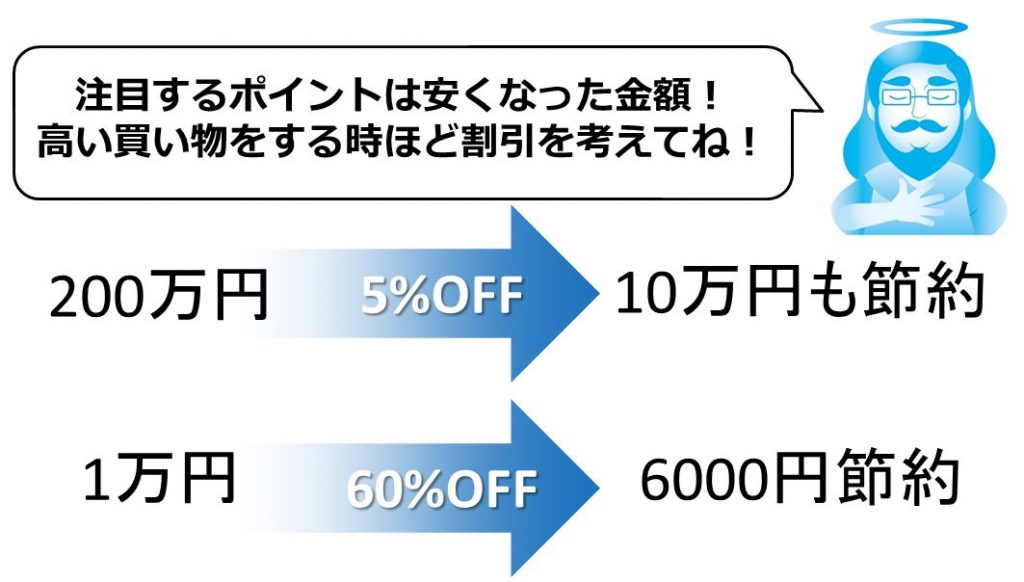

無駄なお金を使わないことはお金を貯めるのに重要だということは皆さんご存知だと思いますが、50%オフのような大幅な割引率よりも、割引金額の方が重要だということは以外に理解されていないことが多いです。

上記の図の例でいえば、

- 100万円のものを10%オフにしてもらって90万円で買う→10万円の得

- 1万円のものを50%オフにしてもらって5000円で買う→5000円の得

ということになります。

5000円と10万円、どちらが大切かは誰でもわかりますよね。

にもかかわらず20円安いからという理由でとなりのスーパーまでいって買物をする人に限って、車を買うときなどには10万円以上もするようないらないオプションを気軽につけたりするのです。1日20円の節約を13年間、毎日毎日続けるとやっと10万円の節約になります。

いつもは贅沢なんて全くしない人が、なぜか値段の高い買い物の時(家や結婚式や旅行など)は「せっかくだから」という理由でガンガン高い物を選ぶのですから人間の心理は不思議です。

節約は割引率ではなく割引金額で考える。非常に大切な考え方です(参考:さおだけ屋はなぜ潰れないのか?身近な疑問からはじめる会計学 )。

※高い買い物を否定しているわけじゃありません。お金を貯めよう、貯金を増やそうと思った時にどちらが重要かという話ですので悪しからず。

④使ったお金をしっかりと把握する(家計簿アプリがおすすめ)

お金の神様

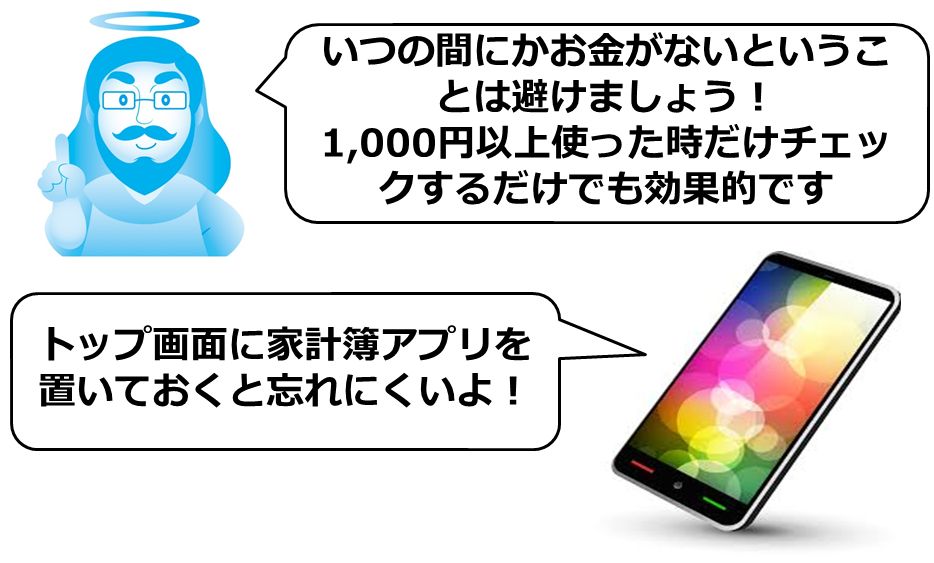

いつの間にかお金が貯まっている仕組みを作るのは非常に大事ですが、いつの間にがお金がなくなっている状況をなくすことも同じくらい大事です。無駄遣いを減らし、お金を貯めるには非常に有効な方法です。

しかし、家計簿をつけるのは手帳やPCでつけるのは非常に大変です。そこでおすすめしたいのは皆さんがいつも持ち歩いているスマートフォンのアプリで家計簿をつけることです。

おすすめはマネーフォワードです。

マネーフォワードはレシートを写真で取るだけで家計簿をつけてくれるアプリで、銀行やクレジットカード、amazonなどとも連携できる非常に便利なアプリです。無料でほぼほぼすべての機能が使えます。

マネーフォワード

https://moneyforward.com/

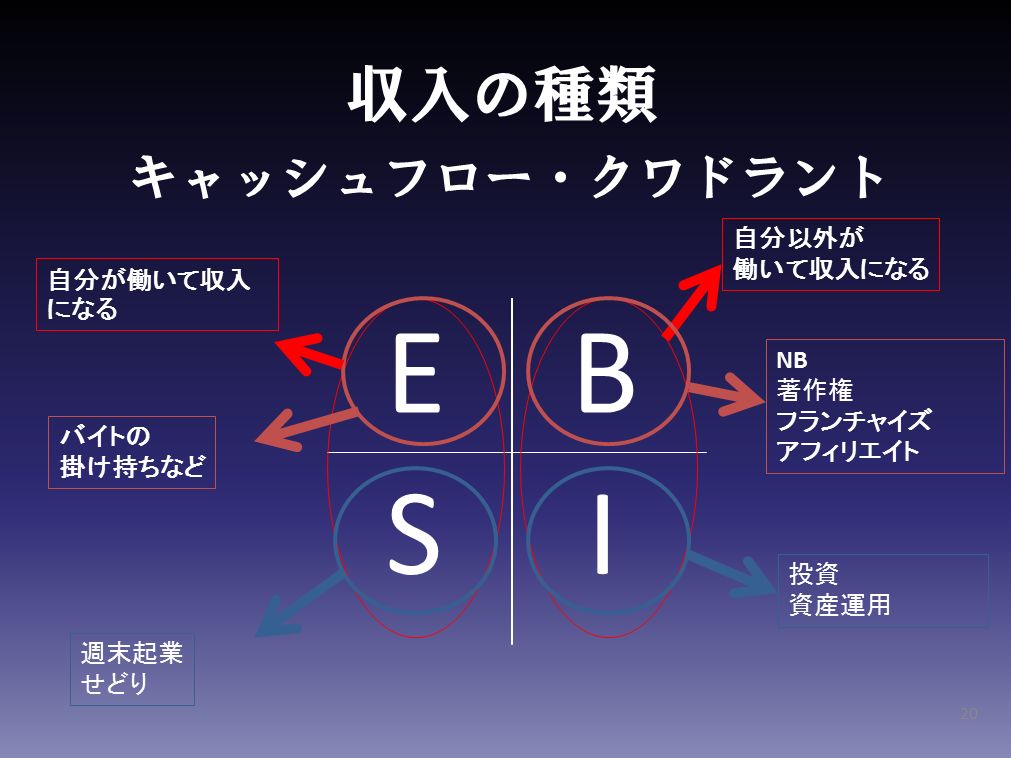

⑤自分以外が働いて自分にお金が入る投資・ビジネスを始める

今までは今ある収入でお金を貯めること、貯金の方法、節約することを書いてきましたがここからは収入アップについても解説して行きます。

まずは下記の収入の種類を御覧ください。

okane-kamisama.com 金持ち父さんのキャッシュフロ―クワドラントより引用

| E…Employee | 雇われている人。サラリーマンやフリーターなど。雇われ社長もここ。 |

| S…Self-Employee | 直訳で自分で自分を雇うこと。いわゆる自営業者。 |

| B…Business owner | ビジネスオーナー。人を雇ったり、権利を持ったりして収入を得るオーナー業。 |

| I…Invester | 投資家。不動産や株の配当などで収入を得る人。 |

金持ち父さん貧乏父さんシリーズの第二弾である金持ち父さんのキャッシュフロ―クワドラントという本をご存知でしょうか?収入の種類について書かれている本です。

「お金をもっと貯めるためには収入を上げる事だ!夜は居酒屋でアルバイトをしよう!」と思ってもお金と同じくらい大切な時間がなくなってしまいますし、お金を貯めることは継続的に取り組んでいかなければなりませんので、ずっとアルバイトを続けることはあまり現実的ではありません。

つまりお金を貯めるのに「E…Employee(雇われている人)」として働く時間を増やすのはやめたほうがいいのです。

パブロとブルーノの話をご存知でしょうか?下記は10分程度の動画ですが自分以外が働いてくれて、自分の収入にすることの大切さを教えてくれる動画です。

上記動画が見れない方はこちら。

では具体的になにをしたらいいのか解説して行きます。

自分以外が働いてくれて自分にお金が入る投資:不動産投資

ではキャッシュフロークワドラントの右側である自分以外が働いて入る収入を作ることを考えていきましょう。まずは「I…Invester 投資家」としての収入の話です。

お金の神様運営チームでは、自分以外が働いてくれてお金が入り続ける投資に適した方法は不動産投資であると結論づけています。

株式投資やFXなどは日々変動しますし、損をした時の心理的な負担で本業にも影響がでてしまう人をお金の神様運営チームではたくさん見てきました。一方で不動産投資であれば、物件を選ぶ手間、良い物件かどうかを見極めるための勉強をする必要がありますが、良い物件を選んでしまえばほぼなにもしなくても安定した収入を作り続けてくれます。

不動産投資で良い物件、収益を上げ続けてくれる物件を買うことがなによりも重要です。事前にしっかりと不動産投資について、物件の見極める方法をしっかりと勉強することをおすすめします。

不動産投資によるなにもしなくても入る収入を作るための一歩は下記の書籍をおすすめします。1時間で読めて、一生役に立つ良書です。

[amazonjs asin=”487290446X” locale=”JP” title=”お金の大事な話~「稼ぐX貯まるX増える」のヒミツ~”]自分以外が働いてくれて自分にお金が入るビジネス:インターネット広告業

次に「S…Self-Employee(自営業)」からはじめてゆくゆくは「B…Business owner(ビジネスオーナー)」を目指せる話をしましょう。

お金の神様運営チームでおすすめしている方法はインターネット広告業をすることです。

起業してほぼ確実に成功するインターネット広告業

ホリエモンこと堀江貴文さんのブログで、起業してほぼ確実に成功する方法ということについて触れていました。その方法を引用します。

私は起業するに当たって、自分の好きな商売ではなく確実に上手くいく商売から始めたほうがいいと思っている。

具体的には、

- 利益率の高い商売

- 在庫を持たない商売

- 定期的に一定額の収入が入ってくる商売

- 資本ゼロあるいは小資本で始められる商売

をやればほぼ確実にうまくいくと指南してきた。

インターネット広告業は最低でも10%程度、最高だとほぼ100%の高い利益率をあげることができ、広告なので在庫をもつ必要もなく、軌道に乗り始めれば定期的に収入になり、せいぜい月に1000円~2000円程度の出費のみで始めることができるというほぼ確実に成功できる要素を全て兼ね備えたビジネスなのです。

インターネット広告業に限らず、何かを始めるには勉強が必要です。下記のサイトを見て一からコツコツと勉強しビジネスを進めていくことをおすすめします。

アフィリエイト野郎(アフィリエイトとはインターネット広告の一種です)

http://afi8.com/

あとは体系だったマニュアルが欲しいなら、22800円かかりますがルレアというアフィリエイト教材をおすすめします。非常に量が多い教材ですが、これを一から全てやったら必ず稼げると行っても過言ではないでしょう。

3Mブログサイトアフィリエイト「LUREA」ルレア 強力な10の稼ぐ仕組み×テンプレート

http://lurea.net/

まとめ まずは自動的にお金を貯まる仕組み作りから

お金を貯める方法、貯金をどんどん増やしていく方法で一番大切なことは自動的にお金が貯まる仕組みづくりです。特にまずは

- 給料をもらったら一番最初に貯金する

- 毎回支払う必要があるお金を少なくする(固定費の削減)

の2つにまず取り組むところからはじめましょう。たった1回の行動で永続的にお金を貯める仕組みになります。

ぜひ本記事を参考にして着実な貯金作りの第一歩を踏み出してください。

実は本記事の5つの方法は貯金の王道とも言える方法です。

一つ一つしっかりと取り組んでみてください。

スポンサーリンク

[…] 絶対にお金が貯まる5つの貯金方法?お金を貯める王道?お金がなかなか貯まらない方に自動的にお金が貯まる仕組み作りを解説しています。お金を貯めたい方、王道とも言える貯金方法で […]